Der Handel mit Möbeln boomt in Deutschland. Die Verkaufszahlen aus dem Jahr 2016 belegen dies ebenfalls. Die privaten Haushalte gaben mehr als 42 Milliarden Euro für neue Möbel aus. Für den Kauf von Sofa und Küche, Schlafzimmer und Arbeitszimmer bietet sich ganz besonders der Ratenkauf an. Ein hoher Kaufbetrag oder ein hoher Endbetrag beim Kauf mehrerer Möbelstücke lässt sich in mehrere Teilbeträge aufsplitten.

In unserem Ratgeber zum Sofa-Ratenkauf finden Sie eine Liste mit Onlinehändlern, bei denen Sie Ihre Möbel mit Teilzahlung bestellen können. Darüber hinaus bieten wir Ihnen zahlreiche Informationen und wichtige Tipps rund um diese Zahlungsmöglichkeit. Die Alternativen zu dieser Finanzierungsmöglichkeit haben wir natürlich auch unter die Lupe genommen.

Sofa-Shops mit Ratenzahlung

Bestellservice

96222 Burgkunstadt

Hanauer Landstraße 360

60386 Frankfurt am Main

E-Commerce

Kinzigheimer Weg 6

63450 Hanau

Greifswalder Straße 212-213

10405 Berlin

Am Wandersmann 2-4

65719 Hofheim-Wallau

Christoph-Probst-Weg 4

20251 Hamburg

Albert-Einstein-Straße 7-9

42929 Wermelskirchen

Handelsgesellschaft für Baustoffe mbH & Co. KG

Celler Straße 47

29614 Soltau

Heine Kunden-Service

76135 Karlsruhe

Werner-Otto-Str. 1-7

22172 Hamburg

Zentrale

Willy-Brandt-Allee 72

D-45891 Gelsenkirchen-Buer

Greifswalder Straße 212-213

10405 Berlin

Am Rondell 1

12529 Schönefeld

Strandbaddamm 2 - 4

D-22880 Wedel

Bühlstraße 5-7

95463 Bindlach

Hintere Achmühlerstraße 1

A-6850 Dornbirn

Otto (GmbH & Co KG)

Wandsbeker Straße 3-7

22172 Hamburg

Garnstadter Straße 24

96237 Ebersdorf

09562 400640

Stadtweg 2

24976 Handewitt

Theodor-Althoff-Str. 2

45133 Essen

Mescheder Str. 25

D-59889 Eslohe (Nordrhein-Westfalen, Hochsauerland)

Germany

Immanuelkirchstr. 14a

10405 Berlin

Hengstforde 2

26607 Aurich - Middels

Markranstädter Str. 1

04229 Leipzig

Gut Arzla

D- 82266 Inning a.A. Deutschland

Tipps zum Kauf eines Sofas mit Teilzahlung

Risiken & Nachteile des Kaufs auf Raten

Der Ratenkauf hat Vorteile für den Kunden, aber auch Nachteile. Das größte Risiko dieser Zahlungsart stellen die Zinsen dar. Während sich die Zinsen für Ratenkredite längst auf einem sehr niedrigem Niveau befinden, sieht dies bei den Teilzahlungszinsen anders aus. Hier sind Zinsen über 10,00 Prozent p.a. keine Seltenheit. In der Spitze werden sogar Zinsen von über 16,00 Prozent p.a. berechnet. Die hohen Zinsen strapazieren den Geldbeutel des Kunden über die gesamte Laufzeit der Ratenzahlung. Eine weitaus günstigere Alternative zum Ratenkauf kann ein Ratenkredit sein.

Der Ratenkauf hat Vorteile für den Kunden, aber auch Nachteile. Das größte Risiko dieser Zahlungsart stellen die Zinsen dar. Während sich die Zinsen für Ratenkredite längst auf einem sehr niedrigem Niveau befinden, sieht dies bei den Teilzahlungszinsen anders aus. Hier sind Zinsen über 10,00 Prozent p.a. keine Seltenheit. In der Spitze werden sogar Zinsen von über 16,00 Prozent p.a. berechnet. Die hohen Zinsen strapazieren den Geldbeutel des Kunden über die gesamte Laufzeit der Ratenzahlung. Eine weitaus günstigere Alternative zum Ratenkauf kann ein Ratenkredit sein.

Auch der Eigentumsvorbehalt spielt bei Teilzahlungsgeschäften eine wichtige Rolle. Das vom Gesetzgeber festgelegte Eigentumsrecht besagt, dass das Eigentum an bestellten Waren erst dann an den Käufer übergeht, wenn diese (inklusive Zinsen) vollständig bezahlt wurden. Dies gilt auch für den Sofakauf im Internet. Wird die neue Couch auf einmal bezahlt, geht das Eigentum daran direkt an den Kunden über.

Wichtig zu beachten: Der Eigentumsvorbehalt!

Das Eigentum wird bei Ratengeschäften erst an den Käufer übertragen, wenn die gekaufte Ware bezahlt ist. Vorher gilt das gekaufte Sofa nur als Besitz des Kunden, nicht aber als dessen Eigentum. Fallen Sie mit mehreren Raten aus, und der Verkäufer kündigt den Ratenkauf auf, kann er das Sofa zugleich jederzeit zurückfordern. Während der Ratenzahlung könnten gekaufte Waren weder weiterverkauft noch verschenkt werden. Dies ist erst möglich, wenn der Eigentumsvorbehalt durch die vollständige Bezahlung erlischt, und die Ware vom reinen Besitz ins Eigentum des Käufers übergeht.

Weitere Informationen finden Sie in unserem Ratgeber: Eigentumsvorbehalt: Der Unterschied zwischen Eigentum und Besitz

Die Ratenzahlung sollte gut geplant sein. Es ist wichtig, bei der Höhe der Raten zu bedenken, dass sich eine Lebenssituation schnell ändern kann. Die finanziellen Verhältnisse können von heute auf morgen völlig auf den Kopf gestellt sein. Deshalb empfehlen wir, die Teilbeträge nur so hoch zu wählen, dass sie auch bei Einkommenseinbußen noch abgezahlt werden können. Ist die Überschuldung bereits da, empfehlen wir den Gang zur Schuldnerberatung. Die Adressen für die öffentlichen und kostenlosen Schuldnerberatungsstellen erhalten Sie bei den Wohlfahrtsverbänden und bei den Verbraucherzentralen, die es überall im Land gibt.

Zahlungsverzug kann teuer werden!

Bei der Teilzahlung ist das pünktliche Bezahlen wichtig. Die monatlichen Raten müssen bis zu einem fixen Termin auf dem Konto des Ratenkauf-Anbieters sein. Fällt eine Monatsrate aus, folgt schnell eine kostenpflichtige Mahnung. Fallen gleich mehrere Raten aus, kündigt der Anbieter in der Regel das Ratengeschäft. In der Folge kommt es zu einem teuren Inkassoverfahren. Außerdem kann der Anbieter jederzeit das auf Raten gekaufte Sofa zurückfordern, wenn die Ratenzahlung wegen Nichtzahlen gekündigt wurde. Der Kauf auf Teilzahlung will deshalb auch bei Möbeln gut geplant sein.

Mehr dazu: Ratgeber: Zahlungsverzug

Die Vorteile des Ratenkaufs bei einem Sofa

Auch wenn es so klingen mag, als hätten Ratengeschäfte nur Nachteile, diese Zahlungsmethode bringt auch Vorteile für den Kunden mit sich. Da der Kaufpreis nicht auf einmal bezahlt werden muss, sondern in Monatsraten abgetragen werden kann, entspannt dies den Geldbeutel des Käufers. Vor allem beim Kauf von Möbeln wie Sofa und Betten fällt oft ein hoher Kaufbetrag an. Der Gesamtbetrag wird nicht in einem Einmalbetrag fällig, sondern kann auf mehrere kleinere monatliche Raten aufgeteilt werden. Dies ist vor allem dann zu empfehlen, wenn die Anschaffung einer neuen Couch nicht auf die lange Bank geschoben werden kann. Ist das Geld dafür noch nicht auf dem Konto, kann der Ratenkauf als Zahlungsmöglichkeit genutzt werden.

Auch wenn es so klingen mag, als hätten Ratengeschäfte nur Nachteile, diese Zahlungsmethode bringt auch Vorteile für den Kunden mit sich. Da der Kaufpreis nicht auf einmal bezahlt werden muss, sondern in Monatsraten abgetragen werden kann, entspannt dies den Geldbeutel des Käufers. Vor allem beim Kauf von Möbeln wie Sofa und Betten fällt oft ein hoher Kaufbetrag an. Der Gesamtbetrag wird nicht in einem Einmalbetrag fällig, sondern kann auf mehrere kleinere monatliche Raten aufgeteilt werden. Dies ist vor allem dann zu empfehlen, wenn die Anschaffung einer neuen Couch nicht auf die lange Bank geschoben werden kann. Ist das Geld dafür noch nicht auf dem Konto, kann der Ratenkauf als Zahlungsmöglichkeit genutzt werden.

Dies gilt für den Kauf eines Sofas ebenso wie der Ratenkauf von Betten und die Ratenzahlung beim Küchenkauf und zahlreichen anderen Möbeln.

Bei der Teilzahlung von Möbeln bietet sich die 0% Finanzierung an. Für diese Art des Ratenkaufs fallen keine Zinsen und Kosten für Zahlung in Teilbeträgen an. Es wird nur der Kaufbetrag in mehreren Monatsraten abgezahlt. Der Kunde wird durch diese Art von Finanzierung des Sofa-Kaufs entlastet.

Sofa-Kauf mit Ratenzahlung

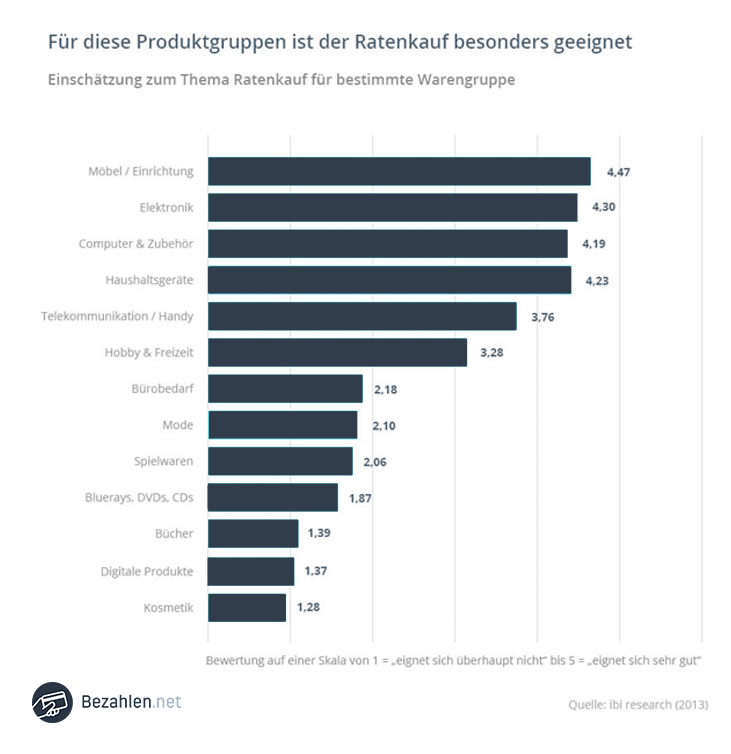

Möbel nehmen den ersten Platz ein unter den Produkten, für die sich der Ratenkauf besonders gut eignet. Dies zeigt auch unsere Grafik. Durch den Teilzahlungskauf können die neuen Möbelstücke wie das neue Sofa oder der neue Wohnzimmerschrank in Ruhe abgezahlt werden. Eine finanzielle Überlastung kann so vermieden werden. Statt eines einmalig hohen Kaufbetrags werden kleinere Monatsraten fällig. Dadurch ist es möglich, das neue Sofa oder andere dringend benötigte Möbel auch in einer Zeit zu kaufen, in welcher das eigene Haushaltsbudget dies nicht hergibt. Bietet ein Möbel-Shop keine Teilzahlung an, ist ein vom Händler und Sofa-Kauf unabhängiger Kredit eine gute Möglichkeit. Fällt beim Finanzierungswunsch die Schufa-Abfrage negativ aus, und der Ratenkauf wird abgelehnt, kann ein Kredit trotz Schufa die Alternative sein.

Der Kauf mit Ratenzahlung ist immer da praktisch, wo ein hoher Kaufpreis zu bezahlen ist. Besonders häufig ist dies beim Möbelkauf der Fall. Bietet ein Onlineshop für den Kauf Ihres neuen Sofas nur Vorkasse-Zahlung an, kann ein Kleinkredit eine Alternative sein. Ein solcher Kredit ist oft noch weit günstiger als der Ratenkauf, und wird ohne Händler-Anbindung abgeschlossen. Dadurch spielt auch der Eigentumsvorbehalt keine Rolle beim Sofa-Kauf mit Teilzahlung.

Augen auf bei den Kosten beim Ratenkauf!

Die Zinsen für herkömmliche Ratenkredite orientieren sich am Leitzins. Da der Hauptrefinanzierungssatz für die Banken in dieser Zeit auf einem sehr niedrigen Niveau liegt, sind auch die Kreditzinsen entsprechend niedrig. Für die Zinsen bei Ratengeschäften gilt dies jedoch nicht. Zum Teil werden beim Sofa-Kauf mit Ratenzahlung immens hohe Zinsen verlangt. Zinsen über 10,00 Prozent p.a. sind hier keine Seltenheit.

Die Zinsen für herkömmliche Ratenkredite orientieren sich am Leitzins. Da der Hauptrefinanzierungssatz für die Banken in dieser Zeit auf einem sehr niedrigen Niveau liegt, sind auch die Kreditzinsen entsprechend niedrig. Für die Zinsen bei Ratengeschäften gilt dies jedoch nicht. Zum Teil werden beim Sofa-Kauf mit Ratenzahlung immens hohe Zinsen verlangt. Zinsen über 10,00 Prozent p.a. sind hier keine Seltenheit.

Versandhäuser berechnen zum Teil sogar Zinsen von über 14,00 Prozent p.a., in der Spitze sogar von über 16,00 Prozent p.a. Wird dazu noch eine Zahlpause oder Ratenpause gewählt, kann es noch teurer werden. Die Kosten für diese Zahlungsmöglichkeit liegen dadurch auf einem sehr hohen Niveau. Der Abschluss eines solchen Teilzahlungsgeschäfts will deshalb gut überlegt, und gut durchgerechnet sein. Unter Alternativen finden Sie eine weitaus günstigere Möglichkeit der Finanzierung Ihres neuen Sofas.

Voraussetzungen für den Sofa-Kauf auf Raten

Für Ratengeschäfte gelten in Deutschland bestimmte Voraussetzungen. Dies gilt auch, wenn Sofas, Betten oder andere Möbel auf Teilzahlung gekauft werden.

- Ein Mindestalter von 18 Jahren sowie

- die volle Geschäftsfähigkeit des Bestellers

- Es muss eine persönliche Kreditwürdigkeitsprüfung durchgeführt werden, die positiv ausfallen muss

- Ein fester Wohnsitz in Deutschland muss vorhanden sein, evtl. mit einem entsprechenden Meldenachweis

- Die Bonitätsprüfung wird je nach Anbieter nicht nur extern durchgeführt, sondern auch intern

- Die Lieferung an eine Packstation ist bei Teilzahlung nicht möglich

- Rechnungsadresse und Lieferadresse dürfen nicht voneinander abweichen

- Bei höheren Kaufbeträgen kann die Vorlage von aktuellen Gehaltsnachweisen erforderlich sein

Wichtig: Verbraucherschutz beim Ratenkauf

Wichtig: Vor dem Ratenkauf die AGB prüfen!

Beim Abschluss einer Teilzahlung ist es wichtig, die Bedingungen des jeweiligen Ratenkauf-Anbieters zu beachten. Diese sind in den AGB, den Allgemeinen Geschäftsbedingungen, festgelegt. Dabei sollten Sie besonders folgende Punkte beachten:

- Kündigungsfristen für den Ratenkauf

- Widerspruchsfristen

- Vorgehen des Anbieters bei Zahlungsverzug

Ratenzahlungsgeschäfte unterliegen gesetzlichen Vorschriften, die der Gesetzgeber zum Schutz der Verbraucher festgelegt hat. Vor dem Abschluss eines Kaufs mit Ratenzahlung ist eine persönliche Kreditwürdigkeitsprüfung durchzuführen. Hier wurde im Gesetz der gleiche Maßstab angelegt, wie dies bei einem Ratenkredit der Fall ist. Durch diese Vorgabe soll der Verbraucher vor einer Überschuldung geschützt werden, falls bereits eine Verschuldung vorliegt.

Auch das Ansetzen des Mindestalters von 18 Jahren für den Abschluss von Ratengeschäften dient dem Schutz der Verbraucher. Minderjährige sollen so davor bewahrt werden, sich bereits früh zu verschulden. Auch beschränkt Geschäftsfähige und Personen, die geschäftsunfähig sind, können keine Ratenzahlung vereinbaren.

Für den Ratenkauf ist es wichtig, die Allgemeinen Geschäftsbedingungen des Verkäufers bzw. Ratenkauf-Anbieters zu lesen. In diesen AGB sind alle wichtigen Punkte rund um diese Zahlungsmöglichkeit niedergelegt. Wer sich die AGB durchliest, bevor er das Ratengeschäft abschließt, kann sich damit vor sonst später möglicherweise auftretenden Überraschungen bewahren.

Die günstige Alternative: Kleinkredit für den Sofa-Kauf

Kleinkredite sind im Trend. Immer mehr Geldinstitute bieten diese Art von Darlehen an. Die Kredite werden mit Summen vergeben, die je nach Anbieter deutlich niedriger sein können als bei herkömmlichen Krediten. Dazu kommt, dass die Laufzeiten oft kürzer sind, und die Rückzahlung einfacher planbar ist. Ein Kleinkredit wird in der Regel zur freien Verwendung vergeben. Dadurch ist er beim Kauf eines Sofas nicht an einem bestimmten Möbel-Shop gebunden. Sie haben die Möglichkeit, verschiedene Möbelstücke bei unterschiedlichen Onlinehändlern zu bestellen. Dies bietet sich auch da an, wo gar kein Teilzahlungskauf möglich ist.

Kleinkredite sind im Trend. Immer mehr Geldinstitute bieten diese Art von Darlehen an. Die Kredite werden mit Summen vergeben, die je nach Anbieter deutlich niedriger sein können als bei herkömmlichen Krediten. Dazu kommt, dass die Laufzeiten oft kürzer sind, und die Rückzahlung einfacher planbar ist. Ein Kleinkredit wird in der Regel zur freien Verwendung vergeben. Dadurch ist er beim Kauf eines Sofas nicht an einem bestimmten Möbel-Shop gebunden. Sie haben die Möglichkeit, verschiedene Möbelstücke bei unterschiedlichen Onlinehändlern zu bestellen. Dies bietet sich auch da an, wo gar kein Teilzahlungskauf möglich ist.

Die Zinsen für Kleinkredite sind niedrig gehalten. Dadurch kann ein solches Darlehen als eine günstige Alternativ zum Ratenkauf aufgenommen werden. Gegenüber den üblichen Kosten für das Teilzahlungsgeschäft kann mit einem Kleinkredit oft einiges an den Zinsen gespart werden.

Schneller Kreditvergleich mit Smava

Wir empfehlen Ihnen den Kreditvergleich mit www.smava.de. Die Vergleichsplattform für Kredite von Privat an Privat und für Direktkredite hat sich in den letzten Jahren immer wieder positiv hervorgetan.

Das Kreditvergleichsportal smava.de hat bei Krediten eine hohe Vermittlungsquote. Der telefonische Kundensupport wird ebenfalls immer wieder erwähnt in den positiven smava-Erfahrungen unserer Leser. Die Kreditanfragen werden zeitnah bearbeitet.

Wichtige Tipps zum Kleinkredit

Ein Kleinkredit kann eine günstige Alternative zum Kauf auf Teilzahlung sein. Ein solcher Kredit bietet sich vor allem dann an, wenn die Kosten für den Ratenkauf zu hoch sind. Ebenfalls eine gute Möglichkeit ist ein solcher Kleinkredit, wenn der gewünschte Möbel-Shop gar keine Ratenzahlung anbietet.

Ein Kleinkredit kann eine günstige Alternative zum Kauf auf Teilzahlung sein. Ein solcher Kredit bietet sich vor allem dann an, wenn die Kosten für den Ratenkauf zu hoch sind. Ebenfalls eine gute Möglichkeit ist ein solcher Kleinkredit, wenn der gewünschte Möbel-Shop gar keine Ratenzahlung anbietet.

Wird ein Kredit aufgenommen, kann das bestellte Sofa in einem Betrag bezahlt werden. Die monatlichen Kreditraten gehen direkt an die finanzierende Bank, der Händler ist nicht in den Kredit involviert. Dadurch geht das Eigentumsrecht an der gekauften Couch direkt an den Käufer über. Der Kredit wird ohne Zweckbindung, und damit zur freien Verwendung aufgenommen. Der Eigentumsvorbehalt kommt hierdurch, anders als beim Ratengeschäft mit dem Händler oder einem Ratenkauf-Anbieter, nicht zum Tragen.

Bei der Suche nach Ihrem Wunschkredit können Sie in unserem Kreditvergleich neben der gewünschten Kreditsumme auch die Höhe der Raten und/oder die Laufzeit des Kleinkredits eingeben. Die Zinsen für diese Art von Händler-unabhängigen Krediten sind in den meisten Fällen weitaus niedriger als die Ratenkauf-Zinsen.

Ratenkauf trotz negativer Schufa

Bei Ratenkrediten und bei anderen Ratenzahlungsgeschäften ist aufgrund des Verbraucherschutzes eine persönliche Kreditwürdigkeitsprüfung erforderlich. Nur bei einer positiven Bonitätsprüfung kann mit Teilzahlung bestellt werden. Dazu gehört auch, dass die Schufa-Abfrage positiv ausfallen muss. Bei einer negativen Schufa-Auskunft wird diese Zahlungsmethode automatisch abgelehnt.

Bei Ratenkrediten und bei anderen Ratenzahlungsgeschäften ist aufgrund des Verbraucherschutzes eine persönliche Kreditwürdigkeitsprüfung erforderlich. Nur bei einer positiven Bonitätsprüfung kann mit Teilzahlung bestellt werden. Dazu gehört auch, dass die Schufa-Abfrage positiv ausfallen muss. Bei einer negativen Schufa-Auskunft wird diese Zahlungsmethode automatisch abgelehnt.

Ein Kredit ohne Schufa kann eine Alternative zum abgelehnten Ratenkauf sein. Für diese Art von Krediten gilt als wichtigste Voraussetzung ein regelmäßiges Einkommen in entsprechender Höhe. Schufafreie Kredite werden nicht direkt von den Banken vergeben, sondern können nur über einen spezialisierten Kreditvermittler aufgenommen werden. Die Banken, die solche Darlehen trotz Schufa vergeben, haben ihren Sitz unter anderem in der Schweiz, Luxemburg und in Liechtenstein. Deutsche Banken vergeben grundsätzlich keine Kredite trotz Schufa.

- Der Vorteil eines Kredit trotz Schufa: Der Sofa-Kauf auf Raten ist damit doch noch möglich, selbst wenn der Möbelhändler oder Versandhändler diesen wegen einem negativen Ergebnis der Bonitätsprüfung abgelehnt hat.

- Der Nachteil eines Kredit ohne Schufa: Wer einen Kredit trotz Schufa aufnehmen möchte, macht dies meist, weil er auf normalem Weg keinen Kredit mehr erhält. Dies bedeutet gleichzeitig, dass das Zahlungsausfallrisiko für die Banken weit höher ist als bei einem herkömmlichen Ratenkredit. Die Zinsen für solche Kredite können deshalb über 17,00 Prozent p.a. liegen. Die Banken legen das weit höhere Risiko des Zahlungsausfalls durch die überdurchschnittlich hohen Zinsen auf den Kreditnehmer um. Ein Kredit ohne Schufa-Abfrage will deshalb finanziell gut geplant und gut überlegt sein!

Probleme mit negativer Schufa?

- Ratgeber: Schufa Auskunft kostenlos

- Ratgeber: Welche Daten speichert die Schufa?

- Ratgeber: Löschung der gespeicherten Schufa Daten

- Ratgeber: Wer darf Daten der Schufa abfragen?

- Ratgeber: Falsche Daten bei der Schufa

- Ratgeber: Was sind Auskunfteien

Anbieter für Kredit ohne Schufa

| Anbieter | Laufzeit | Kredithöhe | Link | |

|---|---|---|---|---|

| Smava - unsere Empfehlung Smava vermittelt Kredite in einer Höhe von bis zu 120.000 Euro und vergleicht dabei die besten Konditionen zahlreicher Bankinstitute und Kreditanbieter. Die Abwicklung ist sehr einfach - die Kreditanfrage kann online innerhalb weniger Minuten gestellt werden. ✔ bequeme Online-Verifizierung ✔ kostenlos und unverbindlich ✔ TÜV-geprüft und 100% seriös | 12 - 144 Monate | 500€ - 120.000€ | Kredit anfragen! | |

| Maxda - Kredite ohne Schufa Maxda ist neben der Vermittlung von klassischen Ratenkrediten vor allem auf den Kredit ohne Schufa spezialisiert - so lässt sich als Kunde bei Maxda bequem online ein schufafreier Kredit anfragen: sicher, seriös und kostenlos. | 12 - 120 Monate | 3.000€ - 250.000€ | Kredit anfragen! | |

| Auxmoney - Kredite von Privat Auxmoney verfolgt bei der Kreditvermittlung einen besonderen Ansatz: Kredite werden von Privatpersonen ausgegeben, und nicht von strengen Bankinstituten. Somit bestehen auch bessere Chancen für Kreditanfragen ohne Schufa-Prüfung. Mit Sofortzusage! | 12 - 84 Monate | 1.000€ - 50.000€ | Kredit anfragen! |

Sofa kaufen – das sollten Sie beachten

Beim Kauf von Möbeln wie einer Couch ist es wichtig, nicht nur auf die Zahlungsmöglichkeit selbst zu achten. Weitere Punkte wollen beachten werden. Diese haben wir in unserer Liste zum Sofa-Kauf für Sie zusammengestellt.

- Wie sollten die Maße des Sofas sein? Nicht jede Couch passt in jede Wohnung. Wichtig ist auch darauf zu achten, dass die Maße der Haustür, der Wohnungstür und des Hausflurs ausreichen, um das Sofa zu transportieren. Dies gilt übrigens auch für den Aufzug. So mancher Sofakäufer stand plötzlich im Regen, weil die bestellte Couch nicht durch die Türen und/oder in den Aufzug gepasst hat.

- Aus welchen Materialien ist das Sofa? Hier sollte vor allem beim Bezug und dem „Innenleben“ darauf geachtet werden, dass keine gesundheitsgefährenden Stoffe bei der Herstellung verwendet wurde. Auch bei den verwendeten Materialien ist es wichtig, genau hinzusehen. Dies gilt vor allem für Menschen, die Empfindlichkeitsreaktionen auf bestimmte Stoffe oder Materialien zeigen, und für Allergiker.

- Gibt es eine Garantie auf das Sofa, ähnlich der Garantie für den Matratzenkauf?

- Wie lange ist die Lieferzeit des Sofas? Da Möbel oft on demand (= auf Verlangen, d.h. auf Bestellung) hergestellt werden, kann die Lieferzeit bis zu 12 Wochen betragen. Wichtig ist dies dann, wenn das neue Sofa dringend gebraucht wird, und/oder die alte Couch vorher noch entsorgt werden soll.

- Wenn das Sofa nach Maß hergestellt wird, ist es wichtig, auf die gesonderten Konditionen des Möbel-Shops zu achten. Dies gilt auch dann, wenn die Couch mit einem bestimmten Wunschbezug geliefert werden soll.

- Ist der Aufbau des Sofas bereits im Kaufpreis enthalten, oder muss dafür noch extra bezahlt werden?

- Wird die alte Couch bei der Lieferung des neuen Sofas mitgenommen? Wenn ja, ist dies im Kaufpreis enthalten, oder kostet dies einen Aufpreis?

- Sind die Speditionskosten bereits im Kaufbetrag enthalten, oder fallen diese zusätzlich an?