Die Europäische Zentralbank (EZB) hat im Juli den Weg zur Entwicklung einer digitalen Gemeinschaftswährung freigegeben – und das trotz der kontroversen Diskussionen um dieses Projekt. Doch angesichts der aufstrebenden Kryptowährungen sehen sich die Währungshüter offenbar gezwungen, mit einem eigenen Instrument die digitale Souveränität der EU zu sichern.

Mit einer digitalen Zentralbankwährung will die EZB Bürgern ebenso wie Unternehmen einen digitalen Zugang zu Zentralbankgeld zu eröffnen – und natürlich auch den Staaten eine adäquate Antwort präsentieren, die sich bereits deutlich schneller und weiter in Richtung digitale Währung bewegt haben. Allen voran ist China zu nennen, wo der digitale Yuan bereits getestet wird. Doch trotz dieses Zugzwangs dürfte das Projekt der EZB nicht generell auf Begeisterung stoßen: Längst gibt es über das Bankensystem hinaus digitale Payment-Angebote, die sich als zuverlässig und sicher erweisen. Und nicht zuletzt wird der digitale Euro eine weitere Herausforderung für die Buchhaltung darstellen – und gezielte Vorbereitung erfordern.

Der digitale Euro – ein Balance-Akt

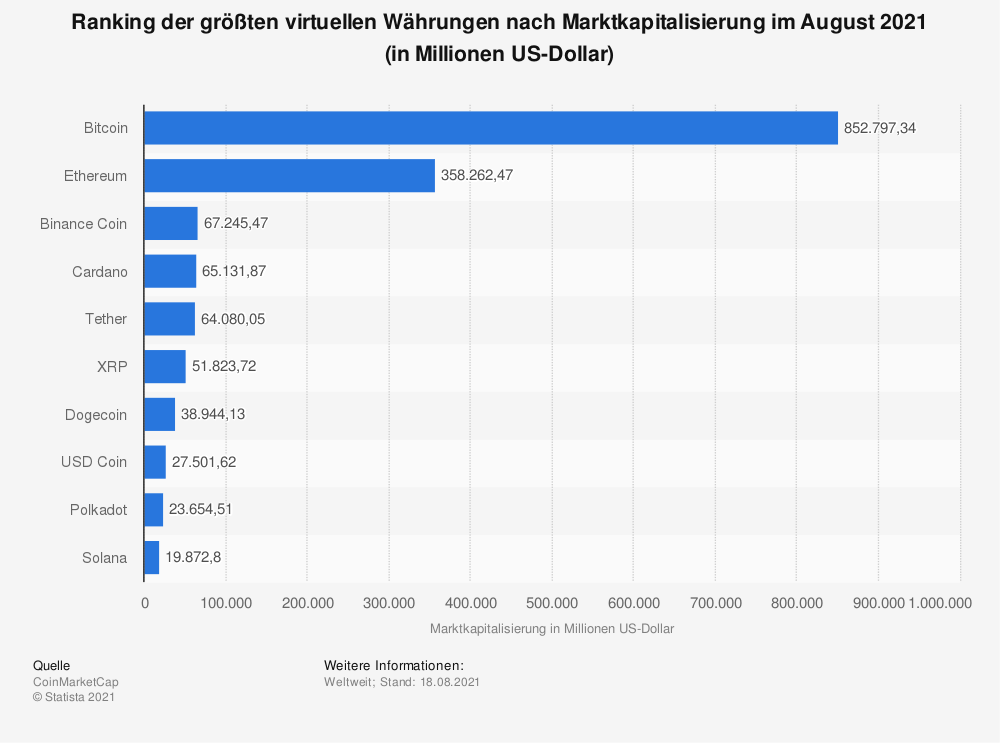

Angesichts der Entwicklung, die die seit 2009 auf den Markt drängenden Kryptowährungen nehmen, kommen die Bemühungen der EZB recht spät. Allein der Bitcoin erreichte im Juli 2021 eine Marktkapitalisierung von knapp 612.000 Millionen US-Dollar und lässt sich schon lange nicht mehr als Spielerei abtun.

Vor diesem Hintergrund verwundert die Herangehensweise der EZB, die im digitalen Euro lediglich eine Ergänzung zu den gängigen Währungen sieht. Schon das Limit von 3.000 Euro je Bürger spricht Bände, denn dieses digitale Geld wird von der Zentralbank selbst gesichert und stellt somit für den Inhaber eine Forderung gegen den Staat dar.

Die EZB läuft demnach Gefahr, dass sich mit der Einführung der digitalen Gemeinschaftswährung ein Subsystem etabliert – schließlich sollen sich Bürger und Unternehmen weiterhin an ihre Geschäftsbanken, die wiederum Partner der EZB sind, wenden. Hier beißt sich die Katze in den Schwanz: Der digitale Euro soll die nicht vom Staat kontrollierten Kryptowährungen ausbooten, da sich diese sukzessive als durchaus relevante Alternative etablieren, aber gleichzeitig nicht so bedeutend werden, dass er das klassische Bankensystem und damit die offiziellen Währungen nicht gefährdet. Damit ist das Vorhaben von vornherein – und im wahrsten Sinne des Wortes – limitiert.

Der ursprüngliche Ansatz, die hohe Effizienz einer digitalen Währung mit der Sicherheit der Zentralbank zu vereinen, ist durchaus interessant. Doch ob sich der digitale Euro als Ergänzung des Bargeldes durchsetzen wird, um zum Beispiel Online-Transaktionen zu vereinfachen, steht auf einem ganz anderen Blatt. Denn genau auf diesem Feld tummeln sich bereits professionelle Zahlungsdienstleister, gegenüber denen das EZB-Projekt keinerlei Mehrwert bietet: Offenbar soll der digitale Euro nämlich gar nicht auf der Grundlage der für Kryptowährungen so wichtigen Blockchain-Technologie umgesetzt werden.

Konservatives Herangehen und ungewisse Perspektive

Ob, wann und wie der digitale Euro umgesetzt wird, ist derzeit noch nicht absehbar: Die kommenden zwei Jahre sollen genutzt werden, um erst einmal die Regeln auszuhandeln, bevor eine dreijährige Testphase beginnen kann – damit bleibt für jede Buchhaltung ausreichend Zeit, um sich auf die neue digitale Währung einstellen zu können. Bislang gab es Abstimmungen zu den Rahmenbedingungen, wie beispielsweise zur Konvertierbarkeit, die Standards für internationale Zahlungsflüsse oder zur Interoperabilität. Schon an dieser Stelle wird klar, wie konservativ die EZB bei der Umsetzung vorgehen wird. Erklärtes Ziel ist es demnach, für den Umgang mit der digitalen Währung entsprechende Wallets zu schaffen, wie es bei den etablierten Kryptowährungen der Fall ist.

Damit sollen die typischen Bargeld-Eigenschaften, also Sicherheit, Anonymität und der Offline-Einsatz, auf den digitalen Euro übertragen und vor allem Vertrauen geschafft werden. Gleichzeitig müssen sich die mit der digitalen Währung realisierbaren Zahlungen jedoch dem enormen Wettbewerb stellen, hier sind Innovationsfreude und Sicherheit gleichermaßen gefragt. Die Wirtschaft unterstützt wohl das EZB-Projekt, laut einer Bitkom-Umfrage sprachen sich 78 Prozent der teilnehmenden Unternehmen für den digitalen Euro aus und sehen hier ein wichtiges Element der digitalen Souveränität der EU.

Vorausschauend agieren: Buchhaltung umsichtig vorbereiten

Auch wenn die EZB-Ankündigungen ebenso vage bleiben wie die Relevanz, die der digitale Euro jemals erreichen könnte, spielen alternative Zahlungsmittel doch eine immer größere Rolle für Unternehmen. Umso wichtiger ist es, sich als Buchhaltung umfassend zu informieren, konstruktiv mit diesen Möglichkeiten auseinanderzusetzen und mit der passenden Software ein intelligentes Tool zu nutzen. Dabei unterstützt das System nicht nur bei der ganz praktischen Arbeit, sondern liefert rund um das Thema Buchhaltung alle wichtigen Informationen, die das Verständnis der komplexen Materie erleichtern – bis hin zur Handhabung einer digitalen Gemeinschaftswährung.