Belgien ruft viele Assoziationen hervor: Königshaus, Europäische Union, Benelux, Mehrsprachigkeit. Belgien ist ein Vielvölkerstaat mit drei offiziellen Sprachen. Dementsprechend hat auch die Umsatzsteuer drei verschiedene Bezeichnungen. Als kleines Staatsgebiet und gleichzeitig wichtiges europäisches Wirtschaftsland ist Belgien von Interesse für viele Unternehmen und Privatleute. Doch wie teuer ist es in Belgien zu leben bzw. zu arbeiten? In diesem Artikel erfahren Sie alles, was Sie zur Umsatzsteuer in Belgien wissen müssen, und ob sich eine Relokalisierung für Sie lohnen würde.

Die Umsatzsteuer-Identifikationsnummer in Belgien

Die niederländische Bezeichnung “BTW-nummer” bzw. “BTW-identificatienummer” entspricht der französischen Bezeichnung “ID.TVA” (Numéro d’identification à la taxe sur la valeur ajoutée) und der deutschen “USt-IdNr.” Sie wird Unternehmen auf Antrag zugeteilt und setzt sich aus dem Ländercode BE und 10 Ziffern zusammen. Der Antrag und Nachweis der Steuerpflichtigkeit Ihrer Firma ist von ausländische Unternehmen mit Hilfe des Die niederländische Bezeichnung “BTW-nummer” bzw. “BTW-identificatienummer” entspricht der französischen Bezeichnung “ID.TVA” (Numéro d’identification à la taxe sur la valeur ajoutée) und der deutschen “USt-IdNr.” Sie wird Unternehmen auf Antrag zugeteilt und setzt sich aus dem Ländercode BE und 10 Ziffern zusammen. Der Antrag und Nachweis der Steuerpflichtigkeit Ihrer Firma, ist von ausländischen Unternehmen mit Hilfe des Antragsformulars auf eine MwSt-Identifikation (604A) zu stellen. Weitere Informationen für ausländische Unternehmen stellt das „Bureau central de TVA pour assujettis étrangers“ (B.C.A.E.) bereit.

Registrierungspflicht ja oder nein?

Ausländische Unternehmen müssen sich für eine USt-Nummer registrieren, wenn sie in Belgien Umsätze machen, für die das Vorsteuerabzugsrecht besteht und für die das Unternehmen in Belgien der Steuerschuldner ist.

Ausländische Unternehmen müssen sich für eine USt-Nummer registrieren, wenn sie in Belgien Umsätze machen, für die das Vorsteuerabzugsrecht besteht und für die das Unternehmen in Belgien der Steuerschuldner ist.

Von einer Registrierung kann abgesehen werden, wenn das Unternehmen nicht in Belgien ansässig ist und ausschließlich Lieferungen und Dienstleistungen bewirkt, für die der Leistungsempfänger die Steuerschuld trägt.

Eine Registrierung ist möglich, wenn das Unternehmen in Belgien Bauleistungen und Umsätze bewirkt bzw. in einem anderen EU-Staat ansässig ist, aber in Belgien Vorleistungen für Umsätze bezieht auf denen jährlich über 10.000 EUR abzugsfähige Vorsteuer lastet.

Bezeichnungen für die USt-Nummer in Belgien

| Sprache | Deutsch | Französisch | Niederländisch |

|---|---|---|---|

| Name | USt (Umsatzsteuer) | TVA (Taxe de vente) | BTW (Belasting over de Toegevoegde Waarde) |

| ID für Steuererklärungen | USt-IdNr. | ID.TVA (Numéro d’identification à la taxe sur la valeur ajoutée) | BTW-nummer |

| Sonstige Namen | MwSt (Mehrwertsteuer) | TVA (Taxe sur la valeur ajoutée) | BTW-identificatienummer |

| Beispiel | BE1357635994 | BE1357635994 | BE1357635994 |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Mehrwertsteuer ist der umgangssprachliche Oberbegriff für Vorsteuer und Umsatzsteuer. Die Umsatzsteuer wird prozentual auf den Nettobetrag von Dienstleistungen und Waren aufgeschlagen. Der offizielle, in gesetzlichen Regelungen verwendete Begriff ist Umsatzsteuer, jedoch werden seit den 60er Jahren die Begriffe Mehrwertsteuer und Umsatzsteuer allgemeinsprachlich synonym verwendet.

Die belgische Mehrwertsteuer im Jahr 2019

Jeder Nationalstaat legt seine Umsatzsteuer selber fest, die EU gibt lediglich Empfehlungen ab. Die Umsatzsteuer wird prozentual auf den Verkaufspreis aufgeschlagen und von Unternehmen auf ihren Verkaufsbelegen bescheinigt.

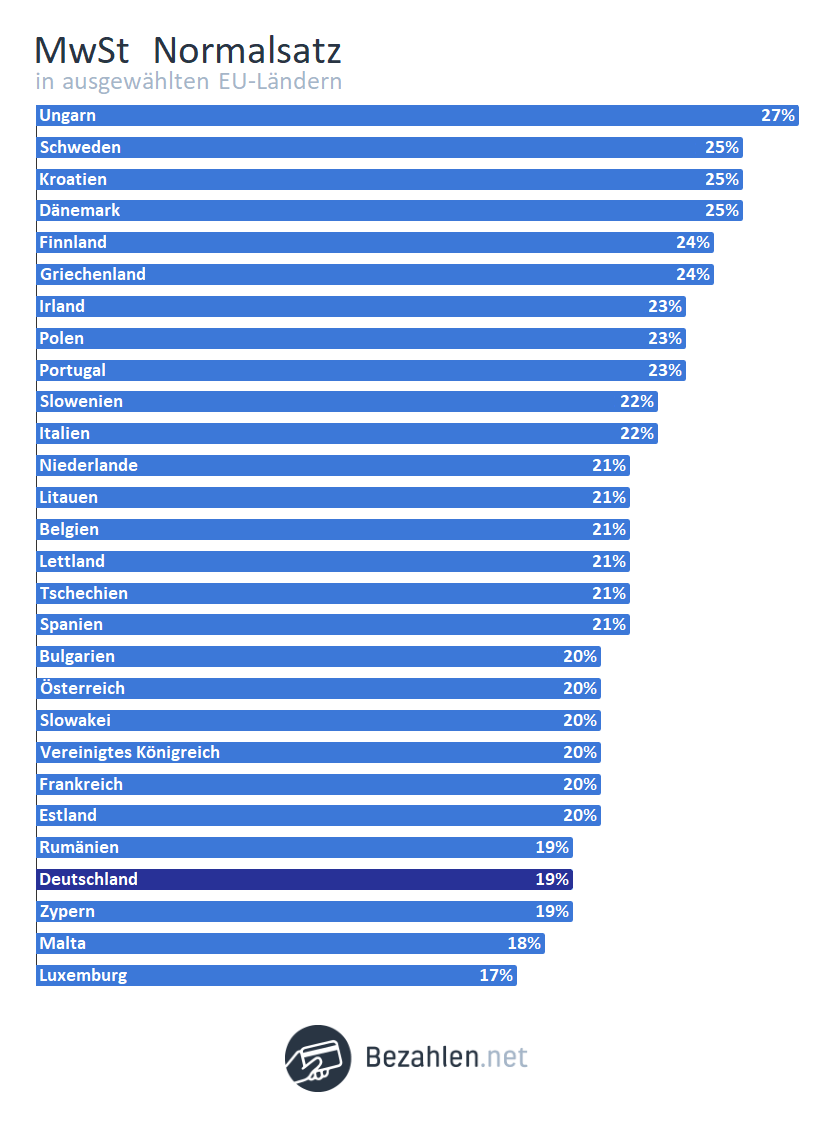

Derzeit gibt es drei Steuersätze, die zuletzt im Jahr 2000 angepasst wurden: den Normalsatz von 21%, den ermäßigten Satz von 6% und einen Zwischensatz von 12%.

| TVA | Vor 2000 | Seit 2000 |

|---|---|---|

| Normalsatz | 21% | 21% |

| Zwischensatz | - | 12% |

| ermäßigter Satz | 6% | 6% |

| stark ermäßigter Satz | 1% | - |

Welcher Steuersatz greift wann?

Die meisten Produkte und Dienstleistungen sind in Belgien mit dem Normalsatz von 21% belegt. Der ermäßigte Satz von 6% und der Zwischensatz von 12% greift bei klar definierten Waren bzw. Leistungen.

Ausnahmen und Sonderfälle

Eine Ausnahme bei der Besteuerung bildet in Belgien der Autokauf, wenn der Wohnsitz in Deutschland liegt.

Erwirbt man in Belgien einen Neuwagen wird die Mehrwertsteuer später in Deutschland gezahlt. Beim Kauf eines Gebrauchtwagens von einer Privatperson fällt keine Mehrwertsteuer an. Beim Kauf eines Gebrauchtwagen von einem Händler wir die Mehrwertsteuer direkt in Belgien gezahlt.

- Auslandslieferungen

- Innergemeinschaftliche Lieferungen

- Spezielle Lieferungen und Leistungen wie Rundfunkgebühren oder Medien zur allgemeinen Information

Die Steuerfreiheit begründet sich dadurch, dass die Umsatzsteuer im jeweiligen Empfängerland gezahlt wird. Der Empfänger macht die “bezahlte” Steuer gleichzeitig als Vorsteuer geltend. Der Betrag gleicht sich somit aus, weshalb man von einer Steuerfreiheit sprechen kann.

Mehrwertsteuer-Rechner

Mit Hilfe unseres Rechners können Sie den Brutto-, Netto- und Mehrwertsteuerbetrag für den von Ihnen gewünschten Mehrwertsteuersatz berechnen.

So funktioniert der Mehrwertsteuerrechner

- Bruttobetrag: Geben Sie den Mehrwertsteuersatz und den Nettobetrag ein

- Nettobetrag: Geben Sie den Bruttobetrag und den Mehrwertsteuersatz ein

Der Mehrwertsteuerbetrag wird Ihnen bei beiden Optionen angezeigt.

Entwicklung der belgischen Wirtschaft und Umsatzsteuer

Die wirtschaftliche und politische Lage auf nationaler und internationaler Ebene spielt eine zentrale Rolle in der Steuerpolitik eines jeden Landes.

Die wirtschaftliche und politische Lage auf nationaler und internationaler Ebene spielt eine zentrale Rolle in der Steuerpolitik eines jeden Landes.

Belgien war im 19. Jahrhundert das erste industrialisierte, europäische Land. Im flämischen Teil im Norden des Landes boomte die Textil- und Bekleidungsindustrie. Im wallonischen Teil im Süden von Belgien herrschten die Eisenverarbeitung und Stahlindustrie vor. Große Kohlevorkommen trieben die Industrialisierung voran.

Einführung der Mehrwertsteuer

Die Mehrwertsteuer wurde erst 1971 in Belgien eingeführt und hat somit eine recht junge Geschichte. Bei ihrer ersten Einführung gab es einen normalen, einen ermäßigten, einen erhöhten und einen Zwischensteuersatz. Der Steuersatz von 25% für Luxusgüter (mit einer Erhöhung von weiteren 5% bzw. 8% für bestimmte Produkte) wurde erst 1992 abgeschafft. Neben dem erhöhten Steuersatz gab es bis 1999 auch einen stark ermäßigten Steuersatz von 1%.

Historische Entwicklung der USt in Belgien

| Einführung | Normalsatz | Ermäßigte Sätze | Erhöhter Satz | Zwischensatz |

|---|---|---|---|---|

| 1971 | 18,00% | 6,00% | 25% | 14,00% |

| 1978 | 16,00% | 6,00% | 25% | - |

| 1980 | 16,00% | 6,00% | 25% / 25+5% | - |

| Juli 1981 | 17,00% | 6,00% | 25% / 25+5% | - |

| September 1981 | 17,00% | 6,00% | 25% / 25+8% | - |

| 1982 | 17,00% | 1,0% / 6,0% | 25% / 25+8% | - |

| 1983 | 19,00% | 1,0% / 6,0% | 25% / 25+8% | 17,00% |

| 1992 | 19,50% | 1,0% / 6,0% | - | 12,00% |

| 1994 | 20,50% | 1,0% / 6,0% | - | 12,00% |

| 1996 | 21,00% | 1,0% / 6,0% | - | 12,00% |

| 2000 | 21,00% | 6,00% | - | 12,00% |

Handelsbeziehungen

In den 1970er Jahren öffnete Belgien seine Grenzen vermehrt für ausländische Unternehmen, was zu der Niederlassung von circa 15.000 Weltkonzernen in Belgien führte. Belgiens unternehmerfreundliche Steuerpolitik, ausgezeichnete Infrastruktur, politische Stabilität und zentrale Lage in Europa machten das Land interessant für ausländische Investoren.

Belgiens wichtigster Handelspartner ist Deutschland, gefolgt von Frankreich und den Niederlanden. Belgien ist weltweit das Land mit der höchsten Außenhandelsquote.

Wichtigste Wirtschaftssektoren

Heutzutage stellen Dienstleistungen den wichtigsten Bereich der belgischen Wirtschaft dar.

- Transportwesen

- Finanzwesen

- Kommunikation

- Messe-und Kongresswesen

Auf industrieller Ebene werden hauptsächlich Fertig- und Halbfertigprodukte hergestellt.

- Eisen und Stahl

- NE-Metalle

- Diamanten

- Metallverarbeitung (einschließlich Automobilherstellung)

- Lebensmittel

- Textilien und Glas

In Belgien wird – wie in allen EU-Ländern – die erhobene Umsatz mit der gezahlten Vorsteuer verrechnet. Veränderungen im Umsatzsteuersatz wirken sich also nicht auf den Wertschöpfungsprozess aus, können aber aufgrund der Kostenerhöhung für den Endverbraucher zu einem Rückgang der Kaufkraft führen.

Auf dem Weg zu einem einheitlichen europäischen Mehrwertsteuerraum

Ein Datum für die Änderung des aktuellen Umsatzsteuersatzes in Belgien steht nicht fest, jedoch arbeitet die Europäische Kommission seit mehreren Jahren an der Einführung eines einheitlichen europäischen Wirtschaftraums.

2016 wurde hierfür ein Aktionsplan aufgestellt, für den im Laufe der Zeit mehrere Vorschläge unterbreitet wurden.

Die Mehrwertsteuer ist in Europa nicht einheitlich. Die Unterschiede sind teils enorm.

- Dezember 2016: Richtlinie für eine befristete generelle Umkehrung der Steuerschuldnerschaft auf Lieferungen bestimmter Waren und Dienstleistungen

- Oktober 2017: Neue Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem in Europa

- November 2017: Neue Vorschriften bezüglich der administrativen Zusammenarbeit der Mitgliedstaaten

- Januar 2018: Neue Vereinfachungsregelungen zur Kostensenkung für kleine Unternehmen

- Januar 2018: Einführung erhöhter Flexibilität für die Mitgliedstaaten, die Mehrwertsteuersätze verschiedener Produkte zu ändern

- Mai 2018: Vorschlag zum Anwendungszeitraum der optionalen Steuerschuldnerschaft des Leistungsempfängers

- Mai 2018: Technische Änderungen für ein endgültiges Mehrwertsteuersystem

Finanzkrise

Die politische und wirtschaftliche Lage Europas spielt eine entscheidende Rolle für die finanzielle und wirtschaftliche Lage der EU-Mitgliedsländer.

Die politische und wirtschaftliche Lage Europas spielt eine entscheidende Rolle für die finanzielle und wirtschaftliche Lage der EU-Mitgliedsländer.

Die Staatsverschuldung vieler Länder ist durch die internationale Finanzkrise weiter angestiegen, so auch in Belgien. Belgien wurde daher im Dezember 2009 der ersten Stufe des EU-Defizitverfahrens unterworfen. 2013 erreichte Belgien mit einer Neuverschuldung von 2,9% des BIP das vorgesetzte Ziel und konnte somit das EU-Defizitverfahren wieder verlassen. 2014 stieg die Verschuldung jedoch wieder auf über 3% an. Belgien zählt somit zu den Ländern, in denen ein makroökonomisches Ungleichgewicht herrscht, das politische Gegenmaßnahmen und Monitoring erfordert.

Handel mit Belgien – was ist zu beachten

Ziehen Sie als Unternehmer eine wirtschaftliche Beziehung mit Belgien in Betracht, sind einige grenzübergreifende Aspekte zu beachten.

Rechnungen mit belgischer Umsatzsteuer

Wenn ein deutsches Unternehmen Waren nach Belgien liefert oder dort Dienstleistungen ausführt, sind die daraus resultierenden Rechnungen häufig mit der belgischen Umsatzsteuer verrechnet. Im Zuge der Vorsteuervergütung kann sich das deutsche Unternehmen diese Steuer zurückerstatten lassen.

- LKW-Kosten, für den Transport der Waren nach Belgien

- Verpflegungsmehraufwand, sofern dieser in direktem Zusammenhang mit der Warenlieferung bzw. der erbrachten Dienstleistung steht

- Die Hälfte der Spritkosten, Reparaturen und sonstige Ausgaben für einen Pkw, der für Geschäftsreisen nach Belgien genutzt wird bzw. die Hälfte der Kosten für einen Mietwagen

Die Unterschiede zwischen Preisen mit belgischer und deutscher Mehrwertsteuer können Sie über unseren Rechner ausrechnen lassen.

Antrag auf Vorsteuererstattung

Auf der Seite des Bundeszentralamts für Steuern finden Sie den Antrag auf Erstattung. Diesen können Sie ausschließlich online über das BZSt Onlineportal BOP absenden.

Nach Prüfung entscheidet das Amt, ob es den Antrag auf Vorsteuererstattung an die zuständige Finanzbehörde „Bureau Central de TVA Pour Assujettis Etrangers“, Département Remboursements in Brüssel weitergeleitet wird.

Regelmäßige Vorsteuererstattungen

Bei der Beantragung einer vierteljährlichen Vorsteuererstattung muss der Erstattungsbetrag mindestens 200 Euro betragen.

Bei der Beantragung einer jährlichen Vorsteuererstattung muss der Erstattungsbetrag mindestens 25 Euro betragen.

Wohnen bzw. Arbeiten in Belgien

Egal ob als Freiberufler oder Angestellter, steuerlich hat jedes Arbeitsverhältnis Besonderheiten, die vor Aufnahme geschäftlicher Tätigkeiten genauestens unter die Lupe genommen werden sollten.

Angestellter Grenzgänger

In der Nähe der belgischen Grenze wohnhafte Personen, ziehen es unter Umständen in Betracht in Belgien zu arbeiten, aber in Deutschland wohnhaft zu bleiben. Diese Personengruppe wird als „Grenzgänger“ bezeichnet.

In der Nähe der belgischen Grenze wohnhafte Personen, ziehen es unter Umständen in Betracht in Belgien zu arbeiten, aber in Deutschland wohnhaft zu bleiben. Diese Personengruppe wird als „Grenzgänger“ bezeichnet.

Generell wird im Tätigkeitsstaat (Belgien) Steuer gezahlt, das erwirtschaftete Geld bleibt im Wohnland (Deutschland) also steuerfrei. Die belgischen Einkünfte werden in Deutschland unter Progressionsvorbehalt freigestellt. Mit dem belgischen Arbeitslohn im Zusammenhang stehende Werbungskosten, können bei den Progressionseinkünften mindernd berücksichtigt werden.

Freiberufler: Steuerschuldnerschaft des Leistungsempfängers

Die Umsatzsteuer ist grundsätzlich in dem Land zu entrichten, in dem der Leistungsempfänger seinen Sitz hat. Sind Sie also in Deutschland wohnhaft, aber erledigen Aufträge für einen belgischen Kunden, verlagert sich durch das “Reverse-Charge-Verfahren” die Steuerschuld auf den in Belgien sesshaften Leistungsempfänger. Als (deutscher) Leistungserbringer stellen Sie eine Rechnung ohne Umsatzsteuer und verweisen darin auf die Steuerschuld des Leistungsempfängers. Auf Französisch nennt sich dieses Verfahren “Autoliquidation”, auf Niederländisch “Btw verlegd“.

Befristetes oder teilweises Arbeiten in Belgien – Limosa-Meldepflicht

Jede Person, die nicht der belgischen Sozialversicherungspflicht unterliegt und in Belgien zeitlich befristete oder teilweise Arbeiten ausführen möchten, ist verpflichtet, sich online bei Limosa, der Meldestelle der belgischen Regierung für ausländische Arbeitskräfte, anzumelden.

Die nach erfolgreicher Anmeldung erhaltene “Meldebescheinigung Limosa-1”, muss jederzeit vorgelegt werden können.

- Personaldaten sowie Identifizierung durch Mehrwertsteuer-Nummer

- Beginn und Ende der Tätigkeit in Belgien

- Identifikationsdaten des belgischen Auftraggebers sowie Adresse des Arbeitsortes, an dem die Leistungserfüllung stattfindet

- Art der Arbeit: Tätigkeit im Baugewerbe oder Zeitarbeit

Umzug nach Belgien

Sind Sie in Belgien dauerhaft sesshaft und tätigt, sind Sie verpflichtet Ihre Umsatzsteuer elektronisch über Intervat anzumelden. Dieses von der Finanzbehörde zur Verfügung gestellte Portal funktioniert über die Authentifikation des Nutzers durch ein Zertifikat und ähnelt somit dem deutschen ELSTER.

Alle steuerpflichtigen Unternehmen sind verpflichtet, die Umsatzsteuer zu erheben und anzumelden.

- Befreiung möglich: Bis 5.500 € Umsatz pro Jahr, der nicht durch Leistungserbringung in Verbindung mit Fahrzeugen, Tabakwaren, landwirtschaftlichen Gütern und ähnlichem erwirtschaftet wurde, kann man sich komplett von der Umsatzsteuer befreien lassen. Es darf keine Umsatzsteuer auf Rechnungen ausgewiesen werden und keine Vorsteuer geltend gemacht werden

- Monatliche Meldung: Übersteigt der Umsatz im aktuellen oder in einem der vorherigen vier Quartale 50.000 €, muss eine monatliche Umsatzsteuererklärung abgegeben werden

- Vierteljährliche Meldung: Bei einem Umsatz bis zu 2.500.000 € haben Sie die Wahl eine vierteljährliche Umsatzsteuervoranmeldung und -zahlung zu tätigen

- Verpflichtende Vorauszahlung: Bei einem Umsatz ab 2.500.000 € ist eine monatliche Voranmeldung und Vorauszahlung verpflichtend

Die Umsatzsteuervoranmeldung muss bei monatlicher Meldung bis zum 20. des Folgemonats eingehen. Bei einer vierteljährlichen Meldung sind die Fristen bis 20. April, Juli, Oktober des laufenden Jahres sowie der 20. Januar des Folgejahres (Quartal 1 – 4).

Die zu tätigen Vorauszahlungen erschließen sich aus der Höhe des Umsatzes des letzten Kalenderjahres. Die endgültige Festlegung der zu zahlenden Umsatzsteuer erfolgt nach Ablauf eines Kalenderjahres und kann sowohl Nachzahlungen als auch Rückerstattungen umfassen.

| Währung | Euro (€) |

|---|---|

| Name | USt / TVA / BTW |

| Standardsatz | 21% |

| Ermäßigte Sätze | 12% / 6% |

| UST-IdNr. | BE + 10 Ziffern |

| Informationsstellen | Für ausländische Unternehmen: Bureau central de TVA pour assujettis étrangers (B.C.A.E.) Rue des Palais, 48 - 6ème étage B - 1030 Bruxelles Telefon: (+32 257) 740 50 oder 740 60 Fax: (+32 257) 963 59 Internet: www.minfin.fgov.be Zentralbehörde: Administration de la fiscalité des entreprises et des revenues, North Galaxy, Bd du Roi Albert II, 33, Bte 25, B-1030 Brussels Telefon: + 32-2 57 627 17 Fax: + 32-2 57 952 56 Internet: https://finanzen.belgium.be/de |

| USt-Erstattung | FOREIGN OFFICE – TEAM 6 – REFUNDS Finance Tower (FINTO) Boulevard du Jardin Botanique 50 Boîte 3410 B – 1000 BRUSSELS My Minfin: www.minfin.fgov.be Intervat: https://finances.belgium.be/fr/E-services/Intervat/ |

Weitere Ratgeber zum Thema Belgien die Sie interessieren könnten: