Deutschland ist eines der Länder mit der längsten Vergangenheit bezüglich der Umsatzsteuer. Bereits nach dem ersten Weltkrieg wurde eine Art Umsatzsteuer eingeführt, um den zum damaligen Zeitpunkt erhöhten Finanzierungsbedarf in Deutschland zu decken. In diesem Artikel erfahren Sie mehr zum Hintergrund, den Veränderungen im Laufe der Zeit und den aktuellen Richtlinien und Vorschriften zur Umsatzsteuer.

Was ist die Umsatzsteuer?

Die Umsatzsteuer ist ein Steuer, die prozentual auf den Nettobetrag von Dienstleistungen und Produkten aufgeschlagen wird. Sie vereinigt mehrere Steuerarten in einem.

- Verbrauchssteuer: Sie belastet den Konsum von Waren und Leistungen

- Endverbrauchersteuer: Die Steuerlast liegt beim Endverbraucher

- Indirekte Steuer: Steuerschuldner und Steuerträger sind nicht identisch: Der Steuerschuldner (Unternehmen) erhebt die Umsatzsteuer auf Produkte und Dienstleistungen und führt diese anschließend an das Finanzamt ab, der Steuerträger (Konsument) bezahlt sie aber.

- Gemeinschaftssteuer: Die Umsatzsteuer geht an den Bund, die Länder und die Gemeinden.

Umsatzsteuer oder Mehrwertsteuer – Was ist der Unterschied?

Der offizielle und in gesetzlichen Regelungen verwendete Begriff ist Umsatzsteuer. Mehrwertsteuer ist lediglich der umgangssprachliche Begriff für “Umsatzsteuer mit Vorsteuer”. Im allgemeinen Sprachgebrauch werden die beiden Begriffe jedoch synonym verwendet.

Das Mehrwertprinzip

Der Begriff Mehrwertsteuer leitet sich von der Art der Besteuerung ab, nämlich dem Prinzip des Mehrwerts. Dieses gilt in Deutschland seit der Gründung der Europäischen Wirtschaftsgemeinschaft (EWG) in 1968.

Nach dem Mehrwertprinzip zahlt der Endverbraucher nur Steuern auf den Mehrwert, also auf die Differenz, die sich aus Ausgangs- und Eingangsrechnung ergibt.

Die Vorsteuer

Die Vorsteuer ist die Umsatzsteuer, die einem Unternehmen auf der Eingangsrechnung eines anderen Unternehmens in Rechnung gestellt wird. Diese Steuer kann der sie zahlende Unternehmer später vom Finanzamt zurückfordern. Er wiederum führt die Umsatzsteuer ab, die sich aus dem Verkaufspreis seines Endprodukts ergibt.

Ob eine Steuer also als Vorsteuer oder Umsatzsteuer zu betrachten ist, hängt von der Perspektive ab.

- Vorsteuer = Umsatzsteuer auf Eingangsrechnung (kann zurückgefordert werden)

- Umsatzsteuer = Umsatzsteuer auf Ausgangsrechnung (ist abzuführen)

Die Umsatzsteuer im Jahr 2019

Das 1980 in Kraft getretene Umsatzsteuergesetz regelt die Umsatzsteuer und alle damit zusammenhängenden Abzüge und Vorschriften.

In Deutschland gibt es seit jeher zwei Steuersätze, den Normalsatz und den ermäßigten Steuersatz. Seit 2007 liegt der Normalsatz bei 19 % und der ermäßigte Satz bei 7 %.

Neben diesen beiden Steuersätzen gibt es auch noch steuerfreie Umsätze.

| USt | Seit 2007 |

|---|---|

| Normalsatz | 19 % |

| Ermäßigter Satz | 7 % |

Steuersätze

Alle Waren und Dienstleistungen, die nicht als steuerfrei gelten, werden mit dem regulären Umsatzsteuersatz von 19% oder dem ermäßigten Satz von 7 % besteuert.

- Lektoren-, Redakteur- und Korrekturdienste

- Webdesign und Programmierungsdienste

- Textilien und sonstige Produkte

- Bestimmte Transportdienstleistungen

- Bestimmte Lebensmittel und Getränke

- Grundnahrungsmittel und bestimmte Getränke

- Eine Vielzahl landwirtschaftliche Erzeugnisse

- Bücher und Zeitschriften

- Bestimmte medizinische und krankheitsbedingte Hilfsmittel

- Kunst- und Sammlergegenstände

- Zahnärztliche Leistungen

- Schienenverkehr

- Kulturelle und gemeinnützige Einrichtungen

- Lebende Tiere

- Beherbergungsleistungen

Einige Produkte und Dienstleistungen sind in Deutschland steuerfrei. Hier fällt also keine Umsatzsteuer an.

- Die meisten Auslandslieferungen und -dienstleistungen

- Innergemeinschaftliche Lieferungen

- Schifffahrt und Luftverkehr

- Kreditvermittlung und ähnliche Vermittlungsleistungen

- Versicherungsdienste und viele medizinische und pflegerische Leistungen

- Wissenschaftliche Veranstaltungen und Leistungen

- Briefmarken

Leider ist die Anwendung der verschiedenen Steuersätze nicht ganz so einfach, wie man meinen könnte. Ein Fotograf, der für Privatpersonen beispielsweise Fotos schießt, stellt diese mit 19 % in Rechnung. Verkauft er die Verwertungsrechte dieser Bilder jedoch an eine Zeitschrift, stellt er eine Rechnung mit 7 % Umsatzsteuer.

Noch komplizierter wird es bei bestimmten Nahrungsmitteln: Äpfel werden mit 7 % besteuert, sind sie jedoch weiter verarbeitet zu Apfelsaft fallen hierfür 19 % an.

- Kartoffel 7 % – Süßkartoffel 19 %

- Hundekese 7 % – “normale” Kekse 19 %

- Brillen 19 % – Hörgeräte 7 %

- Bestellungen in Fast Food Restaurants zum Mitnehmen 7 % – wird vor Ort gegessen 19 %

Begründet werden diese scheinbar paradoxen Besteuerungen mit dem Argument “Grundbedarf oder nicht”. Aufgrund der resultierenden Unübersichtlichkeit befürworten jedoch viele Stimmen eine erneute Umsatzsteuerreform.

Mehrwertsteuer-Rechner

Mit Hilfe unseres Mehrwertsteuer-Rechners können Sie den Brutto- und Nettobetrag beliebiger Waren und Lieferungen berechnen. Der Mehrwertsteuerbetrag wird Ihnen in beiden Fällen angezeigt.

So funktioniert der Mehrwertsteuer-Rechner:

- Um den Bruttobetrag zu berechnen, geben Sie einfach den Mehrwertsteuersatz und den Nettobetrag ein

- Zur Berechnung des Nettobetrags sind der Bruttobetrag und der Mehrwertsteuersatz nötig.

Umsatzsteuerpflicht und Sonderfälle

Unternehmen schlagen auf den Verkauf ihrer Waren bzw. Dienstleistungen eine Umsatzsteuer auf. Diese weisen sie auf ihren Rechnungen aus und führen sie anschließend an das Finanzamt ab. Alle Unternehmer sind hierzu verpflichtet. Im Umkehrschluss sind alle Unternehmer auch vorsteuerabzugsberechtigt.

Kleinunternehmerregelung

Kleinunternehmer stellen hierbei die Ausnahme zur Regel dar. Sie können von der Umsatzsteuerpflicht befreit werden. Ausschlaggebend hierfür ist ein Verdienst im Vorjahr von weniger als 17.500 Euro Jahresumsatz.

Macht ein Unternehmer von einer Kleinunternehmerregelung Gebrauch, muss er keine Umsatzsteuer auf seinen Rechnungen ausweisen und diese anschließend auch nicht an das Finanzamt abführen. Sein Anspruch auf Vorsteuerabzug erlischt.

Die Kleinunternehmerregelung ist fünf Jahre lang bindend.

Die Umsatzsteuer-Identifikationsnummer

Für innergemeinschaftliche Lieferungen braucht jeder Unternehmer eine Umsatzsteuer-Identifikationsnummer. Eine innergemeinschaftliche Lieferung ist eine Lieferung zwischen Staaten innerhalb der EU. Erfolgt die Lieferung an einen Unternehmer, der die Ware später in seinem Land versteuert, ist die Lieferung für den Verkäufer steuerfrei.

Um sicher zu stellen, dass Waren und Leistungen angemessen versteuert werden, ist die Umsatzsteuer-Identifikationsnummer, kurz Ust-IDNr., nötig. Diese setzt sich aus dem Länderkürzel DE und neun Ziffern zusammen. Diese beantragen und erhalten Sie von dem für Sie zuständigen Finanzamt.

| Steuer | Identifikationsnummer | Beispiel |

|---|---|---|

| USt (Umsatzsteuer) | USt-IdNr. | DE123456789 |

| MwSt (Mehrwertsteuer) | - | - |

Die Geschichte der deutschen Mehrwertsteuer

Eine Art Umsatzsteuer, damals „Allphasen-Bruttoumsatzsteuer“ genannt, existiert in Deutschland bereits seit über 100 Jahren. 1918 lag der Steuersatz bei 0,5 % und wurde in den folgenden Jahren in Deutschland und später der Bundesrepublik stetig erhöht.

Die Europäische Wirtschaftsgemeinschaft

Jedoch erst mit Gründung der Europäischen Wirtschaftsgemeinschaft (EWG) Ende der 1960er Jahre, wurde die Umsatzsteuer wie wir sie heute kennen eingeführt.

Die EWG strebte eine einheitliche Vorgehensweise bezüglich der Umsatzbesteuerung in allen Mitgliedstaaten an. 1968 wurde somit die sich am Mehrwert orientierende Umsatzsteuer mit Vorsteuerabzug eingeführt. Der damalige Normalsatz lag bei 10 % und der ermäßigte Satz wurde auf 5 % festgesetzt.

Die folgende Tabelle stellt eine Übersicht der Entwicklung der Umsatzsteuer nach dem Mehrwertprinzip mit Vorsteuerverrechnung dar:

Entwicklung der Umsatzsteuer in Deutschland

| Einführung | Normalsatz | Ermäßigter Satz |

|---|---|---|

| 1968 | 10,00 % | 5,0 % |

| Juli 1968 | 11,00 % | 5,5 % |

| 1978 | 12,00 % | 6,0 % |

| Juli 1979 | 13,00 % | 6,5 % |

| 1983 | 14,00 % | 7,0 % |

| 1993 | 15,00 % | 7,0 % |

| April 1998 | 16,00 % | 7,0 % |

| Seit 2007 | 19,00 % | 7,0 % |

Wie sich die Mehrwertsteuer auf den Preis auswirkt, können Sie mit unserem Rechner für Mehrwertsteuererhöhung leicht ausrechnen.

Der Europäische Binnenmarkt

1993 fielen mit Vollendung des Europäischen Binnenmarktes die Zölle und Einfuhrumsatzsteuer weg. Das Bestimmungslandprinzip übertrug die Besteuerung einer Ware bzw. Dienstleistung auf das Land ihrer endgültigen Bestimmung. Diese Regelung wurde vorerst zeitlich begrenzt festgesetzt, mit dem Ziel der Einführung einer Besteuerung nach dem Herkunftslandprinzip. Die letztendliche Umsetzung dieses Prinzips ist aktuell nicht absehbar.

Die Europäische Union

2009 wurde von den Finanzministern der Europäischen Union festgesetzt, dass in einigen lokalen Dienstleistungssektoren der Mitgliedstaaten der ermäßigte Steuersatz angewendet werden kann. Dies führte beispielsweise zu der Einführung des reduzierten Satzes von 7 % für Beherbergungsleistungen.

Bayern, Niedersachsen und das Saarland fordern eine strukturelle Mehrwertsteuerreform, mit dem Ziel, ähnliche steuerliche Entlastungen für das Gastgewerbe und bestimmte Handwerksleistungen zu erreichen.

Zukunftsausblick der Mehrwertsteuer

Durch die Bestrebungen der EU, aber auch einzelner Bundesländer, die Mehrwertsteuer nochmals zu verändern, bleibt die Entwicklung der Mehrwertsteuer in Deutschland spannend.

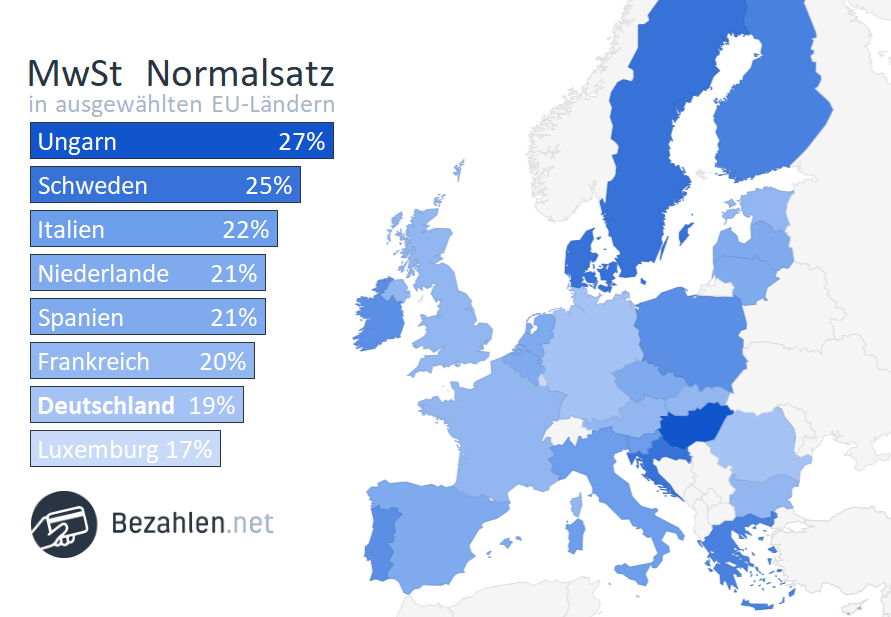

Die Mehrwertsteuer in Europa ist (noch) uneinheitlich

Die deutsche Wirtschaft

Deutschland ist die größte Volkswirtschaft Europas und die viertgrößte der Welt.

In Bezug auf seine Wettbewerbsfähigkeit ist Deutschland auf Platz 5 in der Welt. Bezüglich seiner wirtschaftlichen Freiheit auf Platz 26 von 180.

Deutschland führt deutlich mehr aus als ein, was einen rekordverdächtigen Handelsüberschuss zur Folge hat. Der Nachteil hierbei ist jedoch die damit verbundene Abhängigkeit von der Entwicklung im Ausland. Deutschland hat demnach ein starkes Interesse daran, dass seine europäischen Nachbarn ihre Binnenwirtschaft stärken. Gleichzeitig verhindert Deutschlands eigene wirtschaftliche Stärke die Umsetzung einer solchen Entwicklung, und ist somit kritisch zu betrachten.

Handelsbeziehungen

2017 exportierte Deutschland Waren im Wert von 126 Mrd. Euro in die USA, gefolgt von 118 Mrd. Euro nach Frankreich und 97 Mrd. Euro nach China.

Die wichtigsten Importeure waren China mit 115 Mrd. Euro, die Niederlande mit 95 Mrd. Euro und Frankreich mit 72 Mrd. Euro.

Über die letzten Jahre waren China, die USA, Frankreich und die Niederlande stets Deutschlands wichtigste Handelspartner. Ein Großteil der deutschen Handelsaktivität findet also innerhalb von Industrieländern statt.

Industrie und Handelsgüter

Deutschlands wichtigste Wirtschaftsbereiche sind die Industrie und der Dienstleistungssektor. Die Produktion von landwirtschaftlichen Gütern ist relativ gering bedeutend. Der Rohstoff- und Energierohstoffabbau ist von geringer Wichtigkeit für die deutsche Wirtschaft.

Die Automobil- und Nutzfahrzeugindustrie gelten als Deutschlands konkurrenzfähigste Wirtschaftsbranchen. Die elektrotechnische- und Chemieindustrie sowie der Maschinenbau spielen ebenfalls eine ausschlaggebende Rolle.

- Kraftfahrzeuge und Kraftfahrzeugteile

- Maschinen

- Chemieerzeugnisse

- Datenverarbeitungsgeräte

- Elektrische und optische Produkte

Die Versicherungswirtschaft ist Deutschlands stärkster Dienstleistungsbereich.

Messen und der damit verbundene Reiseverkehr und Tourismus spielen ebenfalls eine Schlüsselrolle für die deutsche Wirtschaft. Deutschland ist der weltweit wichtigste Messestandort und setzt den internationalen Maßstab für Kongresse, Veranstaltungen, Ausstellungen und Museen.

Handelsbeziehungen zu anderen Industrieländern

Da Deutschland hauptsächlich mit anderen Industrieländern handelt, sind Kraftfahrzeuge, Maschinen und Chemieerzeugnisse ebenfalls die wesentliche Importgüter. Kraftfahrzeuge und Kraftfahrzeugteile wurden 2017 im Wert von 258 Mrd. Euro nach Deutschland importiert, gefolgt von Maschinen, Nuklearreaktoren und Boilern im Wert von 246 Mrd. Euro. Elektrische und Elektronik-Erzeugnisse folgen auf Platz drei, gefolgt von pharmazeutischen Produkten.

Unternehmen

- Volkswagen

- Daimler

- Allianz

- BMW

- Siemens

- Bosch

- Deutsche Telekom

- Uniper

- Münchner Rück

- Deutsche Post DHL

- Volkswagen

- BMW

- Schwarz-Gruppe

- Bosch

- Aldi

- Metro AG

- Continental AG

- Fresenius SE & Co KGaA

- Merckle-Gruppe

- Henkel

Europapolitik und Deutschland in der Welt

Als führende europäische Wirtschaftsmacht und größter Nettozahler der EU ist Deutschland von zentraler Bedeutung für Europas wirtschaftliche und politische Entwicklung. Sei es Finanzkrise, Brexit, Immigrationspolitik oder Klimawandel, Deutschland spielt eine Schlüsselrolle in Europas Politik und Wirtschaft.

Trotz der zahlreichen politischen und wirtschaftlichen Krisen der letzten zehn Jahre, schaffte es Deutschland eine stabile und geradezu boomende Wirtschaft am Laufen zu halten.

Einige der der Schwierigkeiten und wie Deutschland ihnen entgegen trat sind im Folgenden genannt.

Finanzkrise

Im Zuge der 2007 einsetzenden, internationalen Finanzkrise wurde die relativ schlechte finanzielle Situation einiger deutscher Banken offen gelegt. Die Bundesregierung reagierte mit dem Erlass einer politischen Absichtserklärung, das Sparguthaben auf allen deutschen Banken zu garantieren.

Eurokrise

Die 2009 einsetzende griechische Staatsschuldenkrise führte im Frühjahr 2010 zur Eurokrise.

Die Bundesregierung konterte dies mit zunehmendem Druck für die Einsetzung eines “Euro-Rettungsschirms”.

Das Zinsniveau für EU-Staatsanleihen begann sich stark auseinander zu bewegen. Deutsche Staatsanleihen jedoch gelten als sehr sicher, weshalb die für sie zu zahlenden Zinsen merklich reduziert werden konnten.

Der Kurs des Euros viel stark ab und der Zinssatz für zehnjährige Bundesanleihen betrug 2015 fast 0,0 %.

Arbeitsmarkt

Zur Vorbeugung von zunehmender Arbeitslosigkeit wurde die Kurzarbeit eingeführt. Die Arbeitslosenzahl erhöhte sich daher im Verlauf der Finanzkrise nur gering. Die Arbeitszeit pro Beschäftigter wiederum nahm von 2008 auf 2009 um etwa 5 Prozent ab.

2010 ging es am Arbeitsmarkt wieder aufwärts und im Oktober 2010 war die Zahl der registrierten Arbeitslosen somit auf unter drei Millionen zurückgegangen. Die Einführung des Arbeitslosengeldes II 2005 war ausschlaggebend für die Bereitschaft vieler Personen einen schlechter bezahlten Arbeitsplatz anzunehmen oder in Zeitarbeit zu arbeiten.

2015 beschloss das Kabinett das neue Mindestlohngesetz.

Immobilienmarkt

In Folge der Krise kam es zu einem starken Zuzug meist gut ausgebildeter Süd- und Südosteuropäer. In einigen Großstädten und mittelgroßen Städten führte dies zu einem regelrechten Immobilienboom. 2013 waren die Preise für Wohnimmobilien in sieben deutschen Großstädten um 9,0 % gestiegen und in 125 mittelgroßen deutschen Städten um 6,3 %.

Zur Dämpfung des Preisanstiegs am Wohnungsmarkt, wurden 2015 das Bestellerprinzip für Immobilienmakler und eine Mietpreisbremse eingeführt.

Wirtschaftspolitik

Das 2011 eingeführte Europäische Semester ermöglichte der Europäischen Kommission, vor Beschluss durch die nationalen Parlamente, die nationalen Haushalts- und Reformentwürfe zu überprüfen. Dies war ein wichtiger Schritt auf dem Weg zur Koordinierung der EU-Wirtschaftspolitik.

Bundeshaushalt

2014 gelang es Bundesfinanzminister Wolfgang Schäuble einen ausgeglichenen Bundeshaushalt zu erreichen. In den folgenden Jahren gelang es Deutschland ohne Neuverschuldung auszukommen und die Schuldenstandsquote zu senken.

Flüchtlingskrise

Im Sommer 2015 rückte die Flüchtlingskrise ins öffentliche Interesse der Deutschen. Besonders viel Zustrom gab es aus Syrien, Irak, Afghanistan und dem Westbalkan. Das andauernde Management dieser Bevölkerungsbewegung spielt eine ausschlaggebende Rolle in der aktuellen deutschen und europäischen Politik.

Einheitliche europäische Mehrwertsteuer

2016 nahm die Europäische Kommission einen Aktionsplan im Bereich Mehrwertsteuer an. Das Ziel ist ein einheitlicher europäischer Mehrwertsteuerraum und somit eine Vereinfachung des innereuropäischen Handels.

- Modernisierung und Vereinfachung für den grenzübergreifenden elektronischen Handel

- Neue wesentliche Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem in der EU und zur Erleichterung der administrativen Zusammenarbeit der Mitgliedstaaten

- Kostenverringerung für Kleinunternehmer

- Mehr Flexibilität für die Mitgliedstaaten, die Mehrwertsteuersätze verschiedener Produkte zu ändern

Abführen der Umsatzsteuer

Alle in Deutschland geschäftlich tätigen Unternehmer, sind dazu verpflichtet die Umsatzsteuer an das Finanzamt abzuführen.

Die folgenden Daten und Fristen sind hierbei von Bedeutung.

Umsatzsteuermeldung

Je nach Höhe des Unternehmensumsatzes, muss die Umsatzsteuer monatlich oder vierteljährlich angemeldet und abgeführt werden.

Die Umsatzsteuer ist eine Jahressteuer. Das bedeutet, die endgültige Besteuerung wird durch eine Jahresmeldung festgelegt. Während des laufenden Jahres müssen Unternehmen jedoch bereits eine Vorauszahlung leisten.

Umsatzsteuervoranmeldung – Allgemeine Fristen

- Monatlich: bis zum jeweils 10. des Folgemonats

- Vierteljährlich: bis spätestens 10. April, Juli, Oktober und Januar des Folgejahres (Quartal 1 – 4)

Umsatzsteuer Jahreserklärung

- Bis zum spätesten 31. Mai des Folgejahres

Umsatzsteuerschuld

- Unternehmer, die ihr Gewerbe neu beginnen: Monatliche Erklärung und Abgabe in den ersten beiden Kalenderjahren; Anschließend greifen die folgenden Regelungen:

- 1.000 Euro Umsatzsteuerschuld im Vorjahr: Befreiung von der Voranmeldung, Abgabe einer Jahresmeldung ausreichend

- 7.500 Euro Umsatzsteuerschuld im Vorjahr: Monatlich, bis zum 10. des Folgemonats, Voranmeldung und Bezahlung

Fristverlängerungen und Sonderregelungen

Eine Dauerfristverlängerung ermöglicht es, die Melde- und Zahlungsfrist bis zum 10. des Folgemonats um jeweils einen Monat zu verlängern. Eine Schonfrist ermöglicht zwar keine echte Terminverschiebung, räumt aber einen Zeitraum ein, in dem das Finanzamt noch keine Säumniszuschläge berechnet. Die Säumniszuschläge betragen 1 % der Steuerschuld pro Monat.

Anmeldezeitpunkt der Umsatzsteuer

Die Umsatzsteuer entsteht bereits mit Ausführung der Lieferung bzw. Leistung, nicht erst mit Rechnungsstellung.

Vorauszahlungen, die als Teilentgelt für die Gesamtleistung bezahlt werden, müssen in dem Zeitraum versteuert werden, in dem sie eingenommen werden.

Verrechnung der Vorsteuer mit der Umsatzsteuer

Die von Unternehmen zu zahlende Umsatzsteuer kann mit der Vorsteuer auf eingekaufte Waren und Leistungen in der Umsatzsteuervoranmeldung verrechnet werden. Die Zahllast wird ermittelt, indem Mehrwertsteuer und Vorsteuer gegengerechnet werden. Hieraus ergibt sich entweder eine Nachzahlung oder eine Rückzahlung.

Rechnungen

In Deutschland besteht eine allgemeine Rechnungspflicht. Das heißt für jeglichen Austausch von Waren oder Dienstleistungen zwischen steuerpflichtigen Unternehmern muss eine Rechnung erstellt werden.

Welcher Satz ist in Rechnung zu stellen?

Unternehmer müssen je nach Leistungs- oder Produktart Rechnungen mit 0 %, 7 % oder 19 % Umsatzsteuer stellen. Jegliche Fehler gehen immer zu Lasten des Unternehmers. Stellt ein Unternehmen fehlerhafter Weise eine Rechnung mit dem ermäßigten Steuersatz, muss die Differenz später aus eigener Tasche bezahlt werden.

Unternehmer müssen je nach Leistungs- oder Produktart Rechnungen mit 0 %, 7 % oder 19 % Umsatzsteuer stellen. Jegliche Fehler gehen immer zu Lasten des Unternehmers. Stellt ein Unternehmen fehlerhafter Weise eine Rechnung mit dem ermäßigten Steuersatz, muss die Differenz später aus eigener Tasche bezahlt werden.

Wird stets der Normalsatz in Rechnung gestellt, muss dieser auch abgeführt werden, selbst wenn für eine bestimmte Leistung kein oder ein erniedrigter Satz angefallen wäre. Unternehmenskunden verlieren gleichzeitig einen Teil ihres Vorsteueranspruchs.

Eine Übersicht über die wichtigsten Leistungen und Waren, die steuerbefreit oder ermäßigt sind finden Sie im obigen Abschnitt Steuersätze. Empfohlen wird zudem die professionelle Hilfe eines Steuerfachmanns in Anspruch zu nehmen, vor allem als neuer Unternehmer.

Steuerschuldnerschaft des Leistungsempfängers

Grundsätzlich ist die Umsatzsteuer in dem Land zu entrichten, in dem der Leistungsempfänger seinen beruflichen Sitz hat, also steuerpflichtig ist. Durch eine Umkehrung der Steuerschuldnerschaft kann die Steuerschuld jedoch vom Leistungserbringer auf den Leistungsempfänger übertragen werden. Dies ist möglich bei Leistungen, die von einem Leistungserbringer im Inland für einen Kunden im europäischen Ausland erbracht werden.

Bei diesem “Reverse-Charge-Verfahren” wird also eine Rechnung ohne Umsatzsteuer gestellt und darin auf die Steuerschuldnerschaft des Leistungsempfängers verwiesen.

Übersicht zur Umsatzsteuer in Deutschland – Daten und Fakten:

| Währung | Euro (€) |

|---|---|

| Name | Umsatzsteuer (USt) bzw. Mehrwertsteuer (MwSt) |

| Standardsatz | 19,00 % |

| Ermäßigter Satz | 7,00 % |

| Identifikation | USt-IdNr. |

| Informationsstelle | Bundesministerium der Finanzen Referat Kommunikation D – 11016 Berlin Fax: (+49) 3018 682 32 60 Internet: http://www.bundesfinanzministerium.de |

| USt-Erstattung | Bundeszentralamt für Steuern Dienstsitz Schwedt Passower Chaussee 3 b D – 16303 Schwedt / Oder Tel.: (+49) 228 406 0 Fax: (+49) 228 406 4722 E-Mail: vatrefund@bzst.bund.de Internet: http://www.bzst.bund.de |

| Elster Onlineportal | Hotline-Rufnummer: 0800 52 35 055 Für Anrufer mit ausländischer Rufnummer: + 49 180 5 23 50 55 E-Mail: hotline@elster.de Internet: https://www.elster.de/eportal/start Kontaktstellen nach Bundesland: https://www.elster.de/eportal/infoseite/kontakt Kontaktformular: https://www.elster.de/elsterweb/hotline-kontakt Internet: Elster-Informations-Assistenten |