Finnland war bis Mitte des 20. Jahrhundert eines der ärmsten Länder Europas. Erst nach dem zweiten Weltkrieg wurde die Industrialisierung vorangetrieben. Da Russland Finnlands Haupthandelspartner war, kam diese jedoch mit der Auflösung der Sowjetunion zum Stillstand. Zahlreiche Industriezweige orientierten sich neu und mit dem Beitritt zur EU 1995 gelang es Finnland seine Wirtschaft zu stabilisieren. Heute sind die finnischen Nettolöhne mit denen in Deutschland vergleichbar. In diesem Artikel erfahren Sie alles was Sie zur Umsatzsteuer in Finnland wissen müssen.

Finnische Umsatzsteuer: Die ALV-NRO (Arvonlisâverorekisterointinumero)

In Finnland heißt die Umsatzsteuer Arvonlisävero

Im Zuge der Steuervereinfachung in der EU, ist es üblich, dass der Leistungserbringer die Rechnung an den Leistungsempfänger lediglich mit dem Nettobetrag ausstellt. Hierfür ist die Umsatzsteuer-Identifikationsnummer des Empfängers nötig. Der Leistungserbringer ist hierdurch abgesichert, dass der Leistungsempfänger ein steuerpflichtiges Unternehmen ist und in seinem Betriebsland die Umsatzsteuer abführt. Der Leistungsempfänger wiederum kann die anfallende Umsatzsteuer als abziehbare Vorsteuer geltend machen.

| Deutsch | Finnisch | Beispiel |

|---|---|---|

| USt-IdNr. | ALV-NRO (Arvonlisâverorekisterointinumero) Bzw. Y-tunnus | FI12345678 |

| USt (Umsatzsteuer) | ALV (Arvonlisävero) | - |

| MwSt (Mehrwertsteuer) | - | - |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Die Umsatzsteuer wird prozentual auf den Nettoerlös, der beim Austausch von Leistungen und Waren anfällt aufgeschlagen. Sie richtet sich nach dem Mehrwert, der nach Verrechnung der Vorsteuer übrig bleibt, weshalb sie auch umgangssprachlich als Mehrwertsteuer bezeichnet wird. Der offizielle und in gesetzlichen Regelungen verwendete Begriff ist jedoch Umsatzsteuer.

Die Mehrwertsteuer wurde 1994 in Finnland eingeführt und mit dem Beitritt zur EU im Jahr 1995 bereits das erste mal reformiert.

2013 wurde die Umsatzsteuer in Finnland das letzte mal erhöht.

- Der Normalsatz von 24 %

- Der Zwischensteuersatz von 14 %

- Der ermäßigte Satz von 10 %

Auch der Nullsatz findet Anwendung in Finnland.

Die Europäische Union schreibt zwar einen Mindestsatz von 15 % für den Normalsatz und einen Mindestsatz von 5 % für den ermäßigten Satz vor, gibt aber ansonsten nur Empfehlungen bezüglich der Höhe der Umsatzsteuersätze ab. Jedem Nationalstaat ist die letztendliche Festsetzung selber überlassen.

Einzelfälle

Die Höhe der Umsatzsteuer ist proportional zum Verkaufspreis ohne Steuer. Sie wird vom Verkäufer bzw. Leistungserbringer auf seinen Belegen bescheinigt und jährlich abgeführt. Sie wird auf alle Dienstleistungen und Verkäufe, sowie auf alle Importe erhoben.

Die unterschiedlichen Umsatzsteuersätze gelten für verschiedene Produkt- oder Dienstleistungsgruppen.

- Lebensmittel

- öffentliche Verkehrsmittel

- Arzneimittel

- Bücher

- kulturelle Veranstaltungen

- Kleidung

- Hotelübernachtungen

- Zeitschriften- und Zeitungsabonnements

- Sozialleistungen

- medizinische Betreuung

- Lotterie- und ähnliche Gewinnspiele

- Finanz- und Versicherungsdienstleistungen

- Schifffahrt

- Goldverkauf

Mehrwertsteuer-Rechner

Mit unserem Mehrwertsteuer-Rechner können Sie den Brutto-, Netto-, und Mehrwertsteuerbetrag für jeden beliebigen Steuersatz berechnen. So lassen sich beispielsweise die Lebenshaltungskosten von Deutschland mit denen in Finnland vergleichen.

So nutzen Sie den Mehrwertsteuerrechner

- Um den Bruttobetrag zu berechnen, geben Sie den Mehrwertsteuersatz und Nettobetrag ein.

- Um den Nettowert zu erhalten, geben Sie den Bruttobetrag und den Mehrwertsteuersatz ein.

Bei beiden Optionen wird Ihnen der Mehrwertsteuerbetrag angezeigt.

Entwicklung der finnischen Mehrwertsteuer

Die Mehrwertsteuer in Finnland hat eine vergleichsweise junge Vergangenheit. Bei ihrer ersten Einführung 1994 wurde ein bereits vergleichsweise hoher Normalsatz von 22 % angesetzt. Dieser blieb bei den folgenden drei Reformen unverändert und wurde erst im Jahr 2010 auf 23 % erhöht und im Jahr 2013 auf den aktuellen Satz von 24 %.

Im Zuge des Beitritts zur Europäischen Union führte Finnland kurzfristig zwei Zwischensätze ein (17 % und 10 %). Der niedrigere der beiden wurde drei Jahre später aber wieder abgeschafft. Seitdem hält sich Finnland an ein drei-Steuersatz-System plus Nullsatz.

| Einführung | Normalsatz | Zwischensatz | Ermäßigter Satz |

|---|---|---|---|

| 1995 | 22,0 % | 17,0 % / 12,0 % | 6,0 % |

| 1998 | 22,0 % | 17,0 % | 8,0 % |

| 2009 | 22,0 % | 12,0 % | 8,0 % |

| 2010 | 23,00 % | 13,0 % | 9,0 % |

| 2013 | 24,00 % | 14,0 % | 10,0 % |

Die Zukunft der finnischen Mehrwertsteuer

Die finnische Mehrwertsteuer wurde vergleichsweise wenigen Reformen unterzogen. In den letzten 20 Jahren wurde sie bedingt-regelmäßig reformiert und schrittweise angehoben.

Die Europäische Kommission hat es sich zum Ziel gesetzt einen einheitlichen europäischen Mehrwertsteuerraum einzuführen. Eine erneute Anpassung der finnischen Umsatzsteuer ist also abzusehen.

Aktionsplan für eine einheitliche europäische Mehrwertsteuer

Seit April 2016 veröffentlicht die Europäische Kommission im Zuge ihres Aktionsplans für eine einheitliche europäische Mehrwertsteuer regelmäßig Vorschläge.

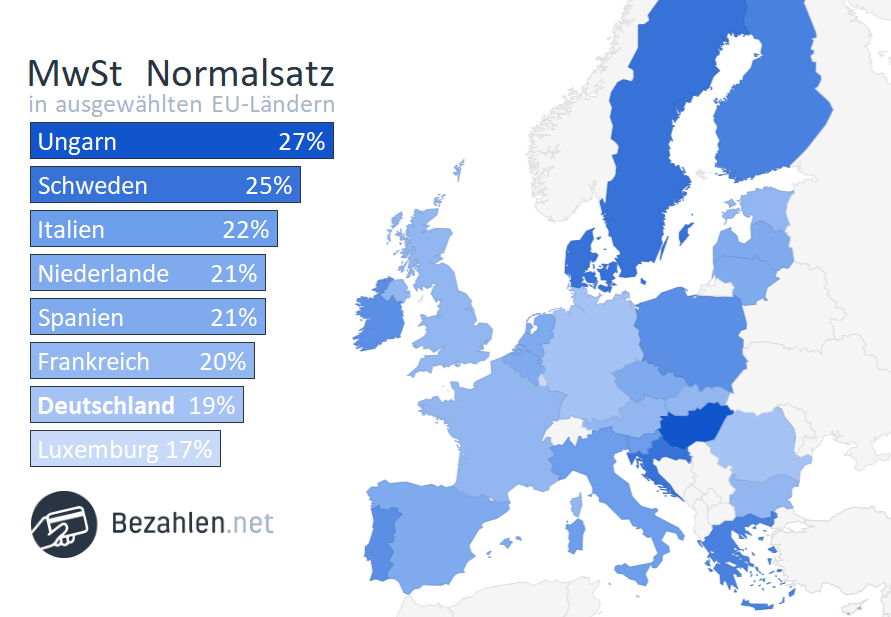

Die Mehrwertsteuer in Europa unterscheidet sich je nach Staat

- Dezember 2016: Gesetzgebungsvorschlag zur Modernisierung und Vereinfachung der Mehrwertsteuer für den grenzübergreifenden elektronischen Handel

- Dezember 2016: Vorschlag für eine Richtlinie des Rates hinblicklich der befristeten generellen Umkehrung der Steuerschuldnerschaft auf Lieferungen bestimmter Waren und Leistungen über einem bestimmten Schwellenwert

- Oktober 2017: Vorschlag wichtiger Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem in der EU

- November 2017: Vorschlag neuer Vorschriften bezüglich der administrativen Zusammenarbeit der Mitgliedstaaten, für den wirksamen Kampf gegen Mehrwertsteuerbetrug

- Januar 2018: Vorschlag neuer Vereinfachungsregelungen zur Kostenverringerung für kleine Unternehmen

- Januar 2018: Vorschlag für mehr Flexibilität für die Mitgliedstaaten, die Mehrwertsteuersätze verschiedener Produkte zu ändern

- Mai 2018: Vorschlag zum Anwendungszeitraum der optionalen Steuerschuldnerschaft des Leistungsempfängers; Vorschlag zum Anwendungszeitraum des Schnellreaktionsmechanismus gegen Mehrwertsteuerbetrug

- Mai 2018: Vorschlag für technische Maßnahmen zur Anwendung des definitiven Mehrwertsteuersystems zur Besteuerung des Handels zwischen Mitgliedstaaten

Die finnische Wirtschaft

Die wirtschaftliche Lage eines Landes hat eine große Auswirkung auf seine steuerliche und politische Situation. Handelsbeziehungen, Handelsgüter und Industriesektoren spielen demnach eine entscheidende Rolle in der Veränderung und Festsetzung der Umsatzsteuer und des Steuersystems insgesamt.

Handelsbeziehungen

Die umfangreichen Reparationsforderungen der Sowjetunion trieben die Industrialisierung der landwirtschaftlich-geprägten finnischen Wirtschaft voran. Mit zunehmendem Wirtschaftswachstum blühte auch der Außenhandel, vor allem mit Ostländern. Der Zusammenbruch der Sowjetunion und Finnlands Beitritt zur EU 1995 sorgte für eine komplette Umstrukturierung der Wirtschaft und Handelsausrichtung.

- Deutschland mit einem Anteil von 14,3 %

- Schweden mit 10,1 %

- Die USA mit 7 %

- Die Niederlande mit 6,8 %

- China und Russland mit je 5,7 %

- Großbritannien mit 4,8 %

Industrie

Finnland ist sowohl landwirtschaftlich geprägt als auch seit Jahren industriell erfolgreich.

Diese Sektoren sind für die finnische Wirtschaft am wichtigsten:

- Landwirtschaft

Obwohl die klimatischen Bedingungen in Finnland verhältnismäßig ungünstig sind, spielt die Landwirtschaft bis heute eine entscheidende wirtschaftliche Rolle.

Der Getreideanbau und die Schweinemast dominieren im Süd-Westen und die Rinderhaltung ist vorrangig in Mittel- und Ostfinnland. Die Milchproduktion macht circa 40 % der landwirtschaftlichen Gesamtproduktion aus.Mit dem Beitritt zur EU viel auch der Schutz durch Finnlands protektionistische Zollpolitik weg was zu einem starken Abfall der Erzeugerpreise führte. Heutzutage profitieren die finnischen Landwirte jedoch im Zuge der Agrarpolitik der Europäischen Union maßgeblich von EU-Fördergeldern.

- Forstwirtschaft

Die Forstwirtschaft als Zulieferer der Holzindustrie spielt ebenfalls eine entscheidende Rolle in der finnischen Wirtschaft. Die ersten sich entwickelnden Industriesektoren in Finnland waren folglich Papiermühlen, Baumwollspinnereien und Sägewerke.Die Papier- und holzverarbeitenden Industrie war bis vor wenigen Jahren der wichtigste Wirtschaftszweig des Landes.

Die finnischen Konzerne UOM-Kymmene, Metsä Board und Stora Enso sind internationale Investoren und zählen zu den Weltmarktführern der Papierindustrie. - Elektronikbranche

Der Elektroniksektor macht heutzutage rund 20 % der finnischen Produktion aus. Nach dem Einbruch der finnischen Wirtschaft in Folge des Zusammenbruchs der Sowjetunion, investierte die finnische Regierung umfangreich in die Hochschulbildung im Hochtechnologiebereich.Nokia, als Anführer der Mikroelektronikbranche, und seine Zulieferer trieben den wirtschaftlichen Aufschwung voran und dominieren bis heute die finnischen Elektronikindustrie.

- Metallindustrie

Die Metallindustrie macht ebenfalls rund 20 % der finnischen Produktion aus.Der Größte Anteil der finnischen Metallindustrie sind Zulieferprodukte für die Forstwirtschaft. Fiskars (Metallverarbeitung), Kone (Aufzugherstellung) und Sisu Auto und Valmet (Fahrzeughersteller) sind nur einige der bedeutenden finnischen Metallindustriebetriebe.

- Schiffahrt und Schiffbau

Finnland verfügt über mehr als 186.000 Seen. Durch teils natürliche und teils künstliche Wasserstraßen sind diese miteinander verbunden. Die Binnenschifffahrt und finnische Handelsflotte spielt eine wichtige Rolle im In- und Ausland.Der Personen- und Güterverkehr zwischen Finnland und Schweden, Russland, Estland und Deutschland ist rege. Kaskinen ist der bedeutendste Hafen der finnischen Fischerei.

Währung

Seit 1999 gehört Finnland zur Eurozone. Bis 2001 wurde mit der Finnmark bezahlt, seit 2002 gilt landesweit der Euro.

Steuern in Finnland bezahlen

Die Steuern in Finnland un Deutschland sind unterschiedlich hoch. Teils kann es sich darum lohnen, Produkte in dem einen oder anderen Land zu erwerben.

Den Preisunterschied durch diese „versteckte Preiserhöhung“ können Sie hier berechnen:

Steuerliche Freistellungen und Rückerstattungen

Unternehmer, die im Zuge ihrer berufliche Tätigkeiten Umsatzsteuer in Finnland bezahlt haben, können diese vom finnischen Finanzamt zurückerstattet bekommen.

- Seminare

- Messen

- Unterkunft

- Nutzung öffentlicher Verkehrskosten

- Mietwagen und Treibstoff

Steuerschuldnerschaft des Leistungsempfängers

Die Umsatzsteuer ist grundsätzlich in dem Land zu entrichten, in dem der Leistungsempfänger seinen Sitz hat. Mit Hilfe des Reverse-Charge-Verfahrens wird die Steuerschuld auf den Leistungsempfänger verlagert.

Das Reverse-Charge-Verfahren gilt in beide Richtungen:

- Kauft ein deutscher Unternehmer beispielsweise einen Neuwagen in Finnland, fallen weder finnische Mehrwertsteuer noch Autosteuer an. Stellt der Händler sie fehlerhafterweise trotzdem in Rechnung, wird sie vom finnischen Finanzamt zurückerstattet. Bei der Einfuhr nach Deutschland fällt die deutsche Mehrwertsteuer an.

- Stellt ein deutsche Leistungserbringer eine Rechnung an einen finnischen Leistungsempfänger, wird keine Umsatzsteuer aufgeschlagen, sondern auf die Steuerschuld des Leistungsempfängers verwiesen. Auf Finnisch nennt sich dieses Verfahren “käännetty verovelvollisuus”.

Umsatzsteuererklärung: Wann und wie ist die USt zu entrichten?

Für die Entrichtung der Umsatzsteuer gelten in Finnland andere Regeln als in Deutschland

Steuerschuldner die Handel innerhalb der EU und unter gegebenenen Umständen ihre Steuerschuld pro Quartal oder jährlich begleichen, sind ebenfalls zu einer monatlichen Anmeldung mit Hilfe des VAT EU Recapitulative Statements verpflichtet. Verspätungen werden mit einem Bußgeld belegt.

Die Anmeldung ist zum Zeitpunkt der Rechnungsstellung zu tätigen, unabhängig vom Lieferdatum der Ware bzw. Ausführung der Dienstleistung.

Übersicht zur Umsatzsteuer in Finnland – Daten und Fakten

| Währung | Euro (€) |

|---|---|

| Name | Arvonlisävero (ALV) |

| Standardsatz | 24,0 % |

| Ermäßigte Sätze | 14,0 % / 10,0 % |

| Nullsatz | Ja |

| UST-IdNr. | Arvonlisâverorekisterointinumero (Y-tunnus) |

| Informationsstelle | Uusimaa Corporate Tax Office P.O. Box 34 FIN – 00052 Vero Tel.: (+358) 20 697 063 Fax: (+358) 9 7311 4392 Internet: http://www.tax.fi |

| USt-Erstattung | Uusimaa Corporate Tax Office P.O. Box 34 FIN – 00052 Vero Tel.: (+358) 20 697 063 Fax: (+358) 9 7311 4392 Internet: http://www.tax.fi |

Weitere interessante Finnland-Ratgeber für Sie: