Kroatien ist einer der beliebtesten Urlaubsorte der Deutschen. Das kleine, zwischen Mittel- und Südeuropa gelegene Land wurde 2013 das 28. Mitglied der Europäischen Union. Bürgerkrieg und Sozialismus liegen noch nicht lange zurück, doch wie sieht die wirtschaftliche Lage heute aus? Wie teuer ist das Leben in Kroatien und für wen sind Geschäftsbeziehungen mit und in Kroatien am profitabelsten? In diesem Artikel nehmen wir die kroatische Umsatzsteuer unter die Lupe und betrachten Faktoren, die bei wirtschaftlichen Interaktionen mit Kroatien unabdingbar sind.

Kroatische Umsatzsteuer-Identifikationsnummer: Die PDV identifikacijski broj (Porez na dodanu vrijednost identifikacijski broj)

Die Umsatzsteuerregelungen zählen in der EU zum Grundsatz. Als Teil seiner EU-Beitritt-Bedingungserfüllung führte Kroatien ein Mehrwertsteuersystem ein, das dem EU-Standard bereits sehr nahe kommt.

Die für den Güterverkehr in Europa benötigte Umsatzsteuer-Identifikationsnummer (USt-IdNr.) wird in Kroatien bei dem für Sie zuständigen Finanzamt beantragt. In Kroatien nennt man sie “Porez na dodanu vrijednost identifikacijski broj” oder kurz “PDV identifikacijski broj”. Sie besteht aus dem Länderkürzel HR und elf Ziffern.

| Deutsch | Kroatisch | Beispiel |

|---|---|---|

| USt-IdNr. | PDV (Porez na dodanu vrijednost) identifikacijski broj | HR12345678911 |

| USt (Umsatzsteuer) | Porez na dodanu vrijednost | - |

| MwSt (Mehrwertsteuer) | TVA (Taxe sur la valeur ajoutée) | - |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Die Umsatzsteuer ist eine indirekte Steuer, die auf Waren und Dienstleistungen aufgeschlagen wird. Sie richtet sich nach dem Mehrwert, weshalb sie umgangssprachlich auch Mehrwertsteuer genannt wird und sogar auf Kassenbelegen mit dem Kürzel MwSt kenntlich gemacht wird. Der offizielle, rechtliche Begriff ist jedoch Umsatzsteuer.

Die kroatische Mehrwertsteuer im Jahr 2019

Die Europäische Union setzt einen Mindeststeuersatz von 15 % für den Normalsatz der Umsatzsteuer voraus. Zudem ist die Anwendung eines ermäßigten Steuersatzes von mindestens 5 % verpflichtend. Die genaue Festlegung der Steuersätze ist aber jedem Nationalstaat selbst überlassen.

- 25,0 % für den Normalsatz

- 13,0 % für den ermäßigten Satz

- und 5,0 % für den stark ermäßigten Satz

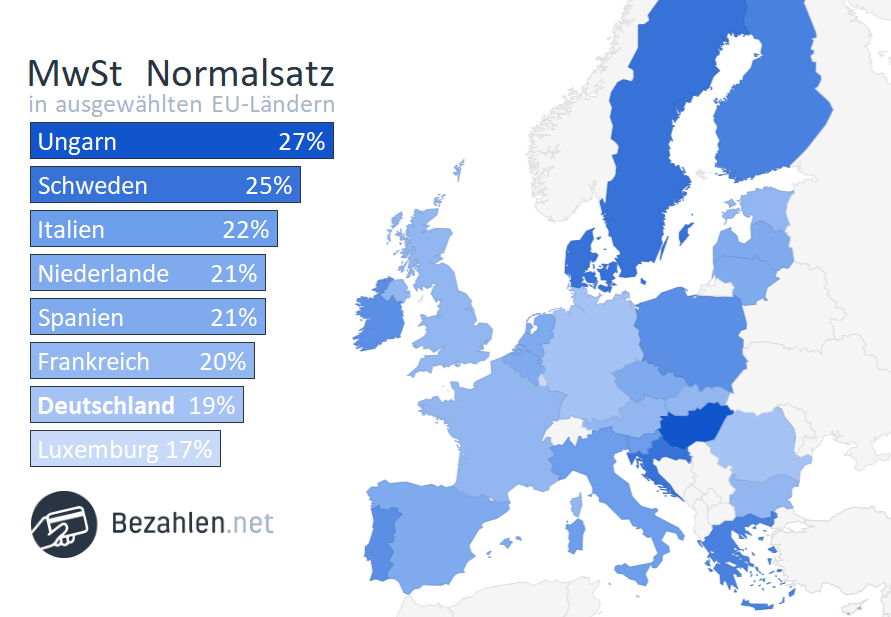

Mit dem Normalsatz von 25,0 % liegt Kroatien im oberen Bereich aller europäischen Umsatzsteuersätze.

Kroatien hat einen vergleichsweise hohen Steuersatz

Anwendung der Steuersätze

Wie in den meisten Ländern, so sind auch in Kroatien die einzelnen Steuersätze und ihre Anwendung auf Waren und Dienstleistungen nicht klar getrennt.

Der Normalsatz von 25,0 % wird auf die meisten Waren und Dienstleistungen aufgeschlagen, unter anderen:

- bestimmte Nahrungsmittel, zum Beispiel Zucker

- bestimmte Zeitungen und Zeitschriften

- Restaurantdienstleistungen

Der ermäßigte Satz von 13,0 % besteuert, zum Beispiel:

- Särge und Urnen

- Kindersitze

- Stromkosten

- Samen, Pestizide, Dünger und andere agrar-chemische Produkte

- Beherbergungskosten

- bestimmte Nahrungsmittel

- bestimmte Zeitungen und Zeitschriften

Der stark ermäßigte Steuersatz von 5,0 % findet Anwendung bei:

- Bestimmten Nahrungsmitteln (vor allem Grundnahrungsmittel wie Milch, Brot)

- Zeitungen und Zeitschriften mit wissenschaftlichem Hintergrund

- Bildungsangebote

- Finanzleistungen

- Versicherungsleistungen

Mehrwertsteuer-Rechner

Wenn Sie den Steuersatz für ein bestimmtes Produkt oder eine Dienstleistung kennen, können Sie mit diesem Mehrwertsteuer-Rechner den entsprechenden Brutto- und Nettobetrag berechnen. Der Mehrwertsteuerbetrag wird in beiden Fällen angezeigt.

So funktioniert der Mehrwertsteuerrechner

- Berechnung von Bruttobetrag: Mehrwertsteuersatz und Nettobetrag eingeben

- Berechnung von Nettobetrag: Mehrwertsteuersatz und Bruttobetrag eingeben

Bei beiden Optionen wird außerdem der Mehrwertsteuerbetrag angezeigt.

Die Entwicklung der kroatischen Mehrwertsteuer

Die Umsatzsteuer wurde 1998, also erst vor 20 Jahren, in Kroatien eingeführt. Zunächst wurde nur ein Satz eingeführt, der ein Jahr später durch einen ermäßigten Steuersatz ergänzt wurde. Ganze dreizehn Jahre später wurde ein dritter, der stark ermäßigte Steuersatz, eingeführt.

2012 wurde der Normalsatz auf Grund des hohen Staatsdefizits auf 25 % angehoben.

| Einführung | Normalsatz | Ermäßigter Satz | Stark ermäßigter Satz |

|---|---|---|---|

| 1998 | 22,0 % | - | - |

| 1999 | 22,0 % | - | - |

| 2006 | 22,0 % | 10,0 % | - |

| 2009 | 23,0 % | 10,0 % | - |

| 2012 | 25,0 % | 10,0 % | - |

| 2013 | 25,0 % | 10,0 % | 5,0 % |

| 2014 | 25,0 % | 13,0 % | 5,0 % |

Die Zukunft der kroatischen Umsatzsteuer

Wie geht es mit Kroatien weiter?

Kroatien war lange Teil der Jugoslawischen Republik.

Der vierjährige Krieg, der der Unabhängigkeitserklärung 1995 vorausging hinterließ bei der Bevölkerung als auch bei der Infrastruktur und Wirtschaft erhebliche Spuren.

Ein wesentlicher Teil des Wiederaufbaus und der Wirtschaftsentwicklung nach dem Krieg war die Anlehnung an die EU. Mit dem 2001 getroffenen Abkommen, erhielt Kroatien freien Zugang zum EU-Binnenmarkt.

Wirtschaftssektoren

Wirtschaftlich hat Kroatien in den letzten Jahren große Fortschritte gemacht. Die Landwirtschaft beträgt zwar nach wie vor einen Anteil von 9 % und ist somit vergleichsweise hoch zu anderen europäischen Industrieländern, doch die industrielle Entwicklung ist im stetigen Aufstieg.

Der Dienstleistungssektor macht mit 59 % den größten Teil der kroatischen Wirtschaft aus. Dies ist vor allem auf den boomenden Tourismus in Kroatien zurückzuführen.

Das kroatische Exportwesen steigt zwar stetig, es besteht aber nach wie vor ein relativ hohes Außenhandelsdefizit.

Handelsbeziehungen

Die Länder der EU sind Kroatiens wichtigste Handelspartner.

Kroatiens Hauptexportpartner sind:

- Slowenien

- Italien

- Deutschland

- Bosnien und Herzegowina

- Österreich

Seine Importe bezieht Kroatien vor allem aus:

- Deutschland

- Italien

- Slowenien

- Österreich

- Ungarn

Aktionsplan für eine einheitliche europäische Mehrwertsteuer

Auf dem Weg zu einem zunehmend vereinigten Europa, hat die Europäische Kommission einen gemeinsamen europäischen Umsatzsteuerraum vorgeschlagen. Für dessen Umsetzung werden seit April 2016 regelmäßig Vorschläge veröffentlicht.

- Modernisierung und Vereinfachung für den grenzübergreifenden elektronischen Handel

- Technische Änderungen, Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem

- Vorschriften für die administrative Zusammenarbeit der Mitgliedsstaaten

- Vereinfachungsregelungen zur Kostenverringerung für Kleinunternehmer

- Mehr Flexibilität für die Mitgliedstaaten, die Mehrwertsteuersätze verschiedener Produkte zu ändern

Geschäftsbeziehungen mit und in Kroatien – Wann und wie ist die USt zu entrichten?

Ausländische Unternehmen, ohne Sitz in Kroatien, müssen sich ab einem Schwellenwert von 85.000 HRK in Geschäftsumsätzen in Kroatien umsatzsteuerlich registrieren.

Ausländische Unternehmen müssen sich zudem durch einen Fiskalvertreter vor Ort repräsentieren lassen, der für die Zahlung der Steuer zuständig ist.

Umsatzsteuererklärung

Ein Unternehmen, dessen Gesamtwert an Lieferungen und Leistungen im Vorjahr unter 300.000 HRK lag, ist dazu verpflichtet monatlich oder vierteljährlich eine Umsatzsteuererklärung in Kroatien abzugeben. Das zuständige Steueramt legt fest, in welchen Abständen die Erklärung und Abführung durchgeführt werden muss.

- Bis zum letzten Tag des Folgemonats bzw. bis zum letzten Tag des Monats, der auf das relevante Quartal folgt

- Bis zum 31. April des Folgejahres muss eine Jahresumsatzerklärung abgegeben werden

Umsatzsteuerrückerstattung

Ausländische Reisende und steuerpflichtige Personen mit Sitz innerhalb und außerhalb der EU können unter bestimmten Voraussetzungen und für bestimmte Waren und Leistungen eine Rückerstattung der gezahlten kroatischen Umsatzsteuer beantragen.

Erstattungsfähige Ausgaben sind in Kroatien:

- Messen und Ausstellungen

- Konferenzen

- Hotelunterbringung

- Miete von Fahrzeugen

- Taxigebühren, Kosten für öffentliche Verkehrsmittel wie Bus und Bahn

- Telefon- und Faxkosten

- Straßengebühren und Maut

- Ausgaben für Marketing

- Berater- und Anwaltskosten

- Ausbildungs- und Schulkosten

Die Fristen und Limits sind:

- Der Umsatzsteuerrückerstattungszeitrum liegt zwischen drei und zwölf Monaten

- Für Anträge mit einem Erstattungszeitraum von drei Monaten, gilt eine Mindestbetrag von 3.100 HRK

- Für Anträge mit einem Erstattungszeitraum von zwölf Monaten, gilt ein Mindestbetrag von 400 HRK

Steuerschuldnerschaft des Leistungsempfängers

Steuerschuld umkehren

Die Umsatzsteuer ist grundsätzlich in dem Land zu bezahlen, in dem der Leistungsempfänger seinen Sitz hat. Das Reverse-Charge-Verfahren ermöglicht es, die Steuerschuld auf den Leistungsempfänger zu übertragen.

Erbringt ein deutsches Unternehmen also eine Leistung für einen kroatischen Leistungsempfänger, stellt das deutsche Unternehmen eine Rechnung ohne Umsatzsteuer und verweist darin auf die Steuerschuld des Leistungsempfängers.

Auf Kroatisch nennt sich dieses Verfahren “prijenos porezne obveze”.

Übersicht zur Umsatzsteuer in Kroatien – Daten und Fakten:

| Währung | Kuna (HRK) ( 100 Lipa = 1 Kuna ) |

|---|---|

| Name | Porez na dodanu vrijednost |

| Standardsatz | 25,0 % |

| Ermäßigte Sätze | 5,0 % / 13,0 % |

| UST-IdNr. | PDV (Porez na dodanu vrijednost) identifikacijski broj |

| Informationsstelle | Republika Hrvatska Ministarstvo Financija Porezna uprava-Središnji ured 10 000 Zagreb, Boškovieva 5 Tel.: (+385) 01 480-9000 Internet: http://www.porezna-uprava.hr Internet: http://www.mfin.hr/en/tax-administration |

| USt-Erstattung | Ministry of Finance Regional Office Zagreb VAT Refund Department 10 000 Zagreb Boškovićeva 5 Kroatien Tel.: +385 (0)1 480 9000 E-Mail: vat.refund.hr@porezna-uprava.hr Internet: http://www.porezna-uprava.hr/ |