Litauen bieten einen unvergesslichen Badeurlaub an der Ostsee und kulturelle Highlights wie historische Bauten und spektakuläre Architektur. Der Massentourismus hat Litauen noch nicht überrollt, weshalb man malerische Sandstrände fast alleine genießen kann. Der Urlaub in Litauen gilt nach wie vor als Geheimtipp, aber wie sieht es mit wirtschaftlichen Beziehungen aus? Die Umsatzsteuer und mit ihr im Zusammenhang stehende Kosten für Unternehmer hat viel mit der Evaluierung profitabler Handelsbeziehungen zu tun, weshalb sie in diesem Artikel genauer unter die Lupe genommen wird.

Litauische Umsatzsteuer-Identifikationsnummer: Die Pridetines vertes mo-kescio moketojo kodas

Für den Güterverkehr innerhalb der EU benötigt man eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.). In Litauen wird diese “Pridetines vertes mo-kescio moketojo kodas” genannt und besteht aus dem Länderkennzeichen LT und neun oder zwölf Ziffern. Bei der Registrierung mit dem lettischen Finanzamt wird sie jedem europäischen Unternehmer zugeteilt.

| Deutsch | Litauisch |

|---|---|

| USt-IdNr. | Pridetines vertes mo-kescio moketojo kodas Bsp. LT123456789 oder LT 1234567809012 |

| USt (Umsatzsteuer) / MwSt (Mehrwertsteuer) | PVM (Pridetines vertes mokestis) |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Die Mehrwertsteuer bezeichnet die Steuer, die den Austausch von Waren und Leistungen besteuert, indem sie prozentual auf den Nettowert aufgeschlagen wird. Offiziell wird sie als Umsatzsteuer bezeichnet, da sie sich aber nach dem Mehrwert richtet, hat sich die umgangssprachliche Bezeichnung Mehrwertsteuer ebenfalls durchgesetzt. Sogar auf Belegen findet man die Umsatzsteuer abgekürzt als MwSt. In rechtlichen Dokumenten und der Gesetzgebung gilt jedoch der offizielle Name Umsatzsteuer.

Die litauische Mehrwertsteuer im Jahr 2019

Die Existenz und Anwendung der Umsatzsteuer ist eine Beitrittsbedingung der Europäischen Union. Die Sätze werden von den einzelnen Nationalstaaten selber festgesetzt, die EU schreibt lediglich einen Normalsatz von mindestens 15 % und einen ermäßigten Satz von mindestens 5 % vor.

Litauen hat eine vergleichsweise junge Umsatzsteuer-Geschichte.

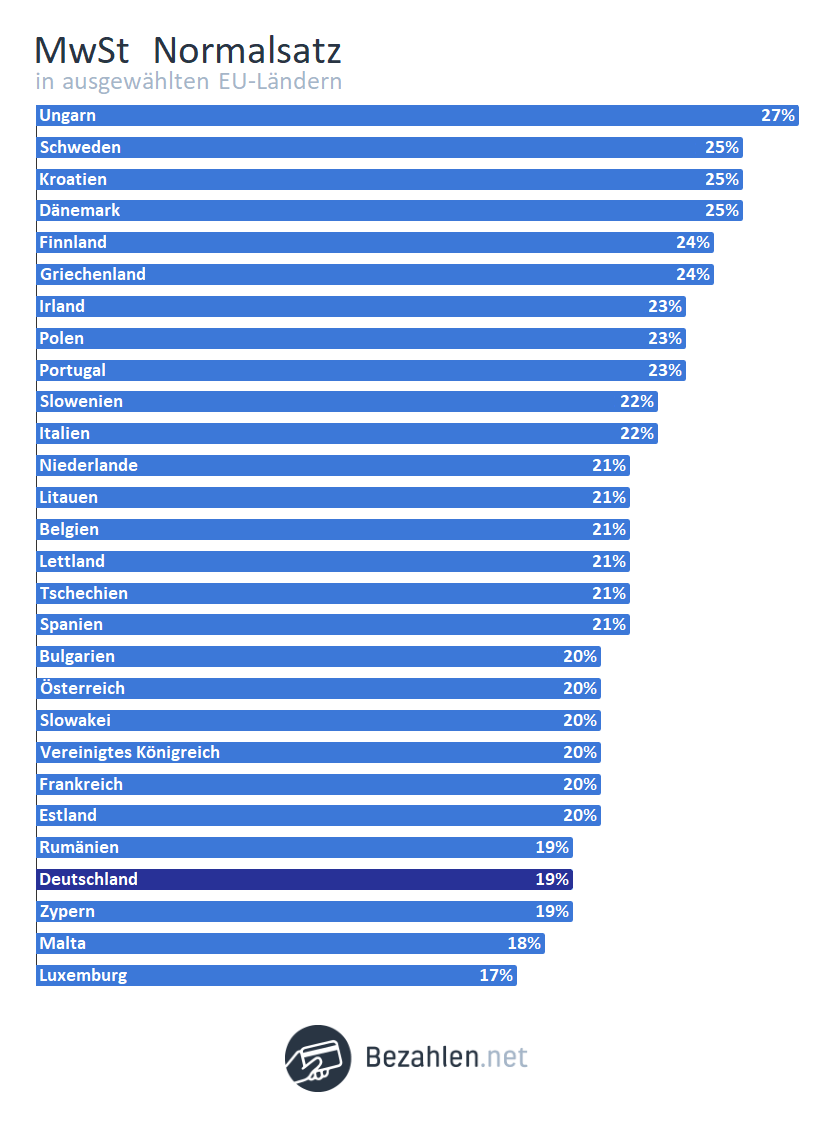

- Normalsatz 21,0 %

- Ermäßigter Satz 9,0 %

- Stark ermäßigter Satz 5,0 %

Die Steuersätze in ihrer Anwendung

Der Normalsatz von 21,0 % wird auf die meisten Produkte und Dienstleistungen aufgeschlagen. Dies beinhaltet Nahrungsmittel und Produkte des täglichen Bedarfs.

Der ermäßigte Satz von 9, 0 % wird aufgeschlagen auf:

- Bücher und Zeitschriften

- Beherbergungskosten

Der stark ermäßigte Satz von 5, 0 % wird aufgeschlagen auf:

- Arzneimittel

- Medizinische Geräte

Kulturelle Veranstaltungen und medizinische Leistungen sind teilweise steuerbefreit.

Mehrwertsteuer-Rechner

Die Lebenshaltungskosten in Deutschland lassen sich mit denen in Litauen mit Hilfe unseres Mehrwertsteuer-Rechners ganz einfach vergleichen. Unser Rechner bietet die Option der Berechnung des Brutto-, Netto-, oder Mehrwertsteuerbetrags für jeden von Ihnen gewünschten Mehrwertsteuersatz.

Mehrwertsteuerrechner richtig nutzen

- Option 1: Nettobetrag und Mehrwertsteuersatz sind bekannt: der Rechner zeigt Ihnen den Bruttobetrag an.

- Option 2: Bruttobetrag und Mehrwertsteuersatz sind bekannt: der Rechner zeigt Ihnen den Nettobetrag an.

Der Mehrwertsteuerbetrag wird Ihnen bei beiden Optionen angezeigt.

Die Entwicklung der litauischen Mehrwertsteuer

1994 wurde die Mehrwertsteuer in Litauen mit einem Steuersatz von 18 % eingeführt.

Besonders die ärmere Bevölkerung wurde hiervon schwer getroffen. Erschwerend kam hinzu, dass kein ermäßigter Steuersatz für Güter des Grundbedarfs eingeführt wurde. Nur drei Monate später wurde ein ermäßigter Satz hinzugefügt, der die Waren des täglichen Gebrauchs wieder etwas erschwinglicher machte.

Drei Jahre später, 1997, wurde der ermäßigte Steuersatz wieder abgeschafft und erst seit dem Jahr 2000 gibt es einen permanenten ermäßigten Satz, der im Jahr 2001 noch durch einen stark ermäßigten Satz erweitert wurde.

| Einführung | Normalsatz | Ermäßigter Satz | Stark ermäßigter Satz |

|---|---|---|---|

| Mai 1994 | 18,0 % | - | - |

| August 1994 | 18,0 % | 9,0 % | - |

| 1997 | 18,0 % | - | - |

| 2000 | 18,0 % | 5,0 % | - |

| 2001 | 18,0 % | 9,0 % | 5,0 % |

| 2009 | 19,0 % | 9,0 % | 5,0 % |

| September 2009 | 21,0 % | 9,0 % | 5,0 % |

Die Zukunft der litauischen Mehrwertsteuer

Litauen ist ein vergleichsweise dünn besiedeltes Land. Die Kluft zwischen Arm und Reich ist groß. In den letzten 20 Jahren stabilisierte sich Litauens wirtschaftliche Lage zunehmend und 2004 wurde Litauen in die EU aufgenommen. Die Subventionen der EU stellen eine große Chance für die litauische wirtschaftliche Entwicklung dar, allerdings spürt die Allgemeinbevölkerung noch relativ wenig hiervon.

Die Mehrwertsteuer unterscheidet sich je nach Land

Wirtschaftssektoren und -partner

Die Landwirtschaft spielt auch nach dem Wechsel von der Plan- zur Marktwirtschaft weiterhin eine entscheidende Rolle in Litauen.

Die Industrie hat in den letzten Jahren immer mehr an Bedeutung zugenommen.

- Maschinen

- Textilien

- Elektroartikel

- Lebensmittel

- Russland

- Lettland

- Deutschland

- Polen

- Estland

- Frankreich

Die Exportquote steigt zwar stetig, es liegt jedoch weiterhin ein hohes Außenhandelsdefizit vor.

Einheitliche europäische Mehrwertsteuer?

Zur Harmonisierung des wirtschaftlichen und politischen Raums strebt die EU eine einheitliche europäische Mehrwertsteuer an. Seit 2016 veröffentlicht die Europäische Kommission in diesem Zuge regelmäßig Vorschläge, um eine solche Vereinheitlichung zu erzielen.

- Modernisierung des grenzübergreifenden elektronischen Handels und dessen Vereinfachung

- Neue wesentliche Grundsätze, Reformen, Vorschriften und technische Änderungen für ein endgültiges Mehrwertsteuersystem und die administrative Zusammenarbeit der Mitgliedstaaten

- Neue Vereinfachungsregelungen zur Kostenverringerung für Kleinunternehmer

- Mehr Flexibilität für die Mitgliedstaaten bezüglich der Anpassung von Mehrwertsteuersätzen für Waren und Leistungen

Wann und wie ist die Umsatzsteuer in Litauen zu entrichten?

Um Geschäftsbeziehungen mit europäischen Partnern wahrzunehmen, ist eine umsatzsteuerliche Registrierung im Betriebsland verpflichtend. Litauen bildet hier keine Ausnahme.

USt-Registrierung

Nichtansässige steuerpflichtige EU-Personen können sich in Litauen direkt und ohne Ernennung eines Fiskalvertreters registrieren. Nichtansässige steuerpflichtige Personen müssen sich vor der ersten Lieferung, die der litauischen Umsatzsteuer unterliegt registrieren.

- Ausschließlich von der Umsatzsteuer befreite Aktivitäten unternommen werden

- Ausschließlich an Aktivitäten teilgenommen wird, die außerhalb des Anwendungsbereichs der Umsatzsteuer liegen

- Ausschließlich an Aktivitäten teilgenommen wird, die in Litauen einem Nullsatz unterliegen

- Dienstleistungen bereitgestellt werden, bei denen der Leistungsempfänger die Steuerschuld trägt

Steuerschuldnerschaft des Leistungsempfängers

Doppelbesteuerung vermeiden

Die Umsatzsteuer wird grundsätzlich in dem Land abgeführt, in dem der Leistungsempfänger seinen Sitz hat.

Zur Vermeidung der Doppelbesteuerung wurde in der EU das Reverse-Charge-Verfahren eingeführt. Es ermöglicht die Steuerschuldnerschaft vom Leistungserbringer auf den Leistungsempfänger zu übertragen.

Im Konkreten sieht dies, zum Beispiel, so aus: ein deutscher Leistungserbringer stellt eine Rechnung an einen litauischen Leistungsempfänger. Der deutsche Unternehmer berechnet hierin keine Umsatzsteuer, sondern verweist auf die Steuerschuldnerschaft des Leistungsempfängers.

Auf Litauisch nennt sich dieses Verfahren “Atvirkštinis apmokestinimas”.

Einhaltung der USt-Pflicht

Um allen umsatzsteuerlichen Anforderungen gerecht zu werden, wird es empfohlen, sich bei wirtschaftlichen Geschäften mit Litauen vor allem in den folgenden Bereichen über die zu beachtenden Anforderungen zu informieren.

- Rechnungsstellung und diesbezügliche Fristen und Korrekturregeln

- Währungsmeldung und Angabe von Wechselkursquellen

- Aufbewahrung von Buchhaltungsbelegen zu Umsatzsteuerzwecken

- Nachträgliche Berichtigung von bereits eingereichten Umsatzsteuererklärungen

Umsatzsteuervoranmeldung und -erklärungen

Im Normalfall muss die Umsatzsteuer in Litauen monatlich angemeldet und abgeführt werden. Hierfür gilt der 25. Kalendertag des Folgemonats.

- Vierteljährliche Umsatzsteuererklärung: Umsatzsteuerpflichtige Personen, die Dienstleistungen auf elektronischem Weg erbringen, die einer gesonderten Steuerregelung unterliegen; Stichtag für die Erklärung ist der 20. Kalendertag des Monats, der auf diese Periode folgt.

- Halbjährliche Umsatzsteuererklärung: Übersteigt das Gesamteinkommen der wirtschaftlichen Person aus wirtschaftlichen Aktivitäten während des vorangegangenen Kalenderjahres nicht LTL 200.000 (circa EUR 58.0000); Stichtag für die Erklärung ist der 25. Kalendertag des Monats, der auf diese Periode folgt.

- Jährliche Umsatzsteuererklärung: Müssen nach Ende des betroffenen Kalenderjahres Änderungen vorgenommen werden, zum Beispiel, Berichtigung der Vorsteuer bezüglich der tatsächlich angefallenen umsatzsteuerfreien und umsatzsteuerpflichtigen Umsätze; Stichtag für die Erklärung ist der 1. Oktober des folgenden Jahres.

Intrastat und zusammenfassende Meldungen

Intrastat-Meldungen enthalten Informationen zu kommerziellen Warenbewegungen zwischen EU-Mitgliedstaaten. Sie verzeichnen den Import von Waren aus EU-Mitgliedstaaten nach Litauen und den Export von Waren aus Litauen in EU-Mitgliedstaaten.

Wurde die jährliche Schwelle überschritten, müssen Intrastat-Meldungen monatlich, bis zum 10. Kalendertag des Folgemonats, eingereicht werden.

Umsatzsteuerrückerstattung

Wenn die entsprechenden Voraussetzungen erfüllt sind, steht steuerpflichtigen Personen mit geschäftlichem und steuerlichem Sitz in einem anderen EU-Mitgliedstaat eine Rückerstattung der litauischen Umsatzsteuer zu.

- Messen und Ausstellungen

- Konferenzen

- Hotelunterbringung

- Bus und Bahn

- Telefon und Fax

- Marketing

- Berater- und Anwaltskosten

- Ausbildung und Schulungskosten

- Verpflegung

- Bewirtung

- Geschenke

- Repräsentationsaufwand

Voraussetzung für eine Rückerstattung ist ein Zeitraum von mindestens drei Monaten. Ausnahme bilden die letzten drei Monate eines Kalenderjahres. In diesem Fall, darf der Rückerstattungszeitraum weniger als drei Monate betragen.

Der Antrag auf Rückerstattung muss innerhalb eines Kalenderjahres, bis zum 30. September des Folgejahres, gestellt werden.

- Bei einem Rückerstattungszeitraum von drei bis zwölf Monaten: Rückerstattungsbetrag von mindestens 400 Euro

- Bei einem Rückerstattungszeitraum von einem Jahr: Rückerstattungsbetrag von mindestens 50 Euro.

Übersicht zur Umsatzsteuer in Litauen – Daten und Fakten

| Währung | Litauische Lita (LTL) |

|---|---|

| Name | Pridetines vertes mokestis |

| Normalsatz | 21,0 % |

| Ermäßigte Sätze | 9,0 % / 5,0 % |

| UST-IdNr. | Pridetines vertes mo-kescio moketojo kodas |

| Informationsstelle | Vilnius County State Tax Inspectorate Sermuksniu Street 4 LT – 01509 Vilnius Tel.: (+370) 5 2742 550 Fax: (+370) 5 2687 689 E-Mail: vilniaus.apskr.rastai@vmi.lt |

| USt-Erstattung | Vilnius County State Tax Inspectorate Sermuksniu Street 4 LT – 01509 Vilnius Tel.: (+370) 5 2742 550 Fax: (+370) 5 2687 689 E-Mail: vilniaus.apskr.rastai@vmi.lt Internet: http://www.vmi.lt/index.jsp?lang=en |