Der Inselstaat Malta im Mittelmeer besteht aus drei bewohnten und vier unbewohnten Inseln. Verschiedene Kulturen haben ihre Spuren hinterlassen und machen Malta zu einem kulturell überaus interessanten Staat. Aber auch wirtschaftlich hat Malta einiges zu bieten. Dieser Artikel durchleuchtet die maltesische Umsatzsteuer und alle Besonderheiten und Vorschriften, die bei wirtschaftlichen Beziehungen mit Malta zu beachten sind.

Maltesische Umsatzsteuer-Identifikationsnummer: Die VAT ID (Value added tax identification number)

Exporte außerhalb des europäischen Wirtschaftsraums sind in Malta steuerfrei. Für den innergemeinschaftlichen Güterverkehr benötigt man eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.). In Malta nennt sich diese “Value Added Tax Identification Number” (VAT ID) und besteht aus dem Landeskennzeichen MT und acht Ziffern.

Deutsche Unternehmen, die Waren nach Malta liefern oder vor Ort Dienstleistungen erbringen wollen, müssen sich in Malta umsatzsteuerlich registrieren lassen.

| Deutsch | Englisch |

|---|---|

| USt-IdNr. | VAT ID (Value Added Tax Identification Number) Bsp. MT12345678 |

| USt (Umsatzsteuer) / MwSt (Mehrwertsteuer) | VAT (Value added tax) |

Umsatzsteuer und Mehrwertsteuer – Der Unterschied

Die Umsatzsteuer ist eine indirekte Steuer, die den Austausch von Leistungen und Waren besteuert. Sie wird prozentual auf den Nettobetrag umsatzsteuerpflichtiger Produkte oder Leistung aufgeschlagen.

Die Umsatzsteuer besteuert den Mehrwert, also den Wert, der nach Abzug der Vorsteuer übrig bleibt. Dies führte zu der umgangssprachlichen Bezeichnung Mehrwertsteuer. Die Begriffe Umsatzsteuer und Mehrwertsteuer werden seit den 1960er Jahren in der Alltagssprache synonym verwendet.

Die maltesische Mehrwertsteuer 2019

Malta ist ein wirtschaftlich sehr stabiles Land. Seine solide Steuerpolitik belastet die Bevölkerung nur gering.

Steuersätze

Seit 2004 gilt der Normalsteuersatz von 18,0 %, ein ermäßigter Satz von 5,0 %, ein Zwischensteuersatz von 7,0 %, der allerdings nur für Hotelbeherbergungen gilt, und ein Nullsatz.

Der ermäßigte Satz von 5,0 % versteuert:

- Bücher, Zeitungen und Zeitschriften

- Medizinische Geräte

- Kulturelle Veranstaltungen

Der Zwischensatz von 7,0 % versteuert:

- Hotelbeherbergungen

Der Nullsatz greift bei:

- Nahrungsmitteln

- Arzneimitteln

- Sozialleistungen

- Medizinische Dienstleistungen

- Personenbeförderung

Mehrwertsteuer-Rechner

Verwenden Sie diesen Mehrwertsteuer-Rechner, um den Brutto-, Netto-, oder Mehrwertsteuerbetrag für den von Ihnen gewünschten Mehrwertsteuersatz zu berechnen.

Den Mehrwertsteuerrechner richtig nutzen:

- Nettobetrag ist bekannt: Nettobetrag und Mehrwertsteuersatz eingeben und Bruttobetrag erhalten

- Bruttobetrag ist bekannt: Bruttobetrag und Mehrwertsteuersatz eigenem und Nettobetrag erhalten

Bei beiden Optionen wird der Mehrwertsteuerbetrag in Euro angezeigt.

Geschichte der maltesischen Mehrwertsteuer

Die Umsatzsteuer wurde erst 1995 eingeführt und der Normalsatz wurde lediglich einmal erhöht. Der ermäßigte Steuersatz blieb seit 1995 unverändert, wurde aber 2011 durch einen Zwischensatz von 7,0 % ergänzt.

| Einführung | Normalsatz | Ermäßigter Satz | Zwischensatz |

|---|---|---|---|

| 1995 | 15,00 % | 5,0 % | - |

| 1999 | 15,00 % | 5,0 % | - |

| 2004 | 18,0 % | 5,0 % | - |

| 2011 | 18,0 % | 5,0 % | 7,0 % |

Die Zukunft der maltesischen Mehrwertsteuer

Ein Datum für die erneute Änderung des maltesischen Umsatzsteuersatzes ist nicht festgesetzt. Maltas Wirtschaft ist trotz fehlender Bodenschätze und seiner isolierten geographischen Lage solide und stabil. Staatsverschuldung und Arbeitslosigkeit stellen keine Probleme dar.

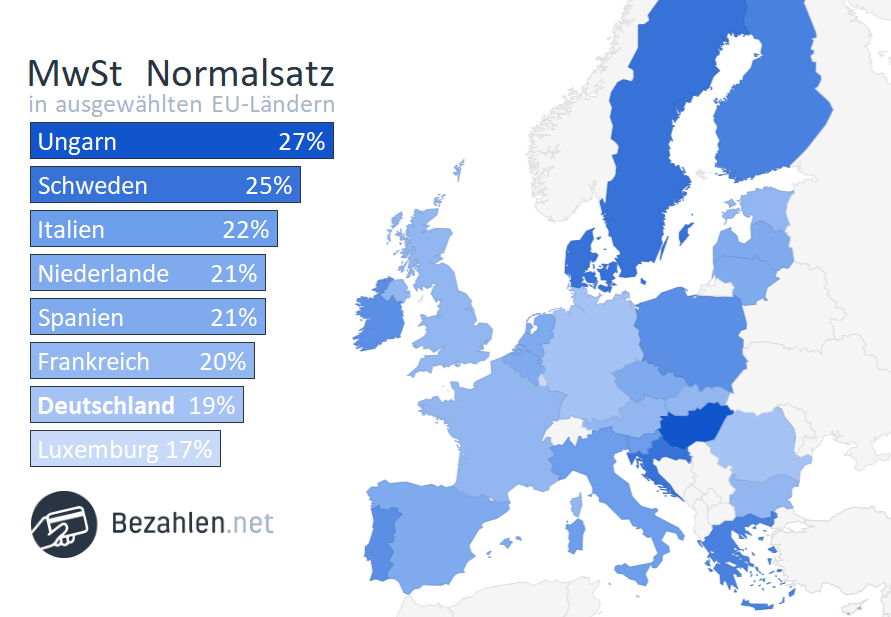

Malta hat eine recht niedrige Umsatzsteuer im Vergleich zu anderen europäischen Ländern

Handelsbeziehungen

Malta wurde 2004 in die Europäische Union aufgenommen. Maltesische Exportquoten sind seitdem stetig gestiegen.

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Libyen

- Vereinigte Staaten von Amerika

Auch der Handel mit Drittländern ist rege, was vor allem durch die geographische Lage Maltas zu erklären ist.

- Maschinen und mechanische Geräte

- Fisch und Meeresfrüchte

- Pharmazeutische Produkte

- Kraftstoffe und Öl

- Maschinen

- Fahrzeuge und Luftfahrzeuge

- Kunststoff und andere Halbfertigwaren

- Lebensmittel und Getränke

- Tabakwaren

Aktionsplan für eine einheitliche europäische Mehrwertsteuer

Die EU strebt eine einheitliche Steuer aller Mitgliedsstaaten an

Die Europäische Kommission verfolgt seit April 2016 einen Aktionsplan für eine einheitliche europäische Mehrwertsteuer. Ziel ist die Erleichterung des grenzübergreifenden Handels durch wesentliche Grundsätze, Kostenverringerung und technische Änderungen. Auch eine erhöhte Flexibilität bezüglich der Steuersatzanpassung von Mitgliedstaaten wird angestrebt.

Vorschläge zur Umsetzung dieses Aktionsplans werden regelmäßig veröffentlicht. Eine Reform der maltesischen Mehrwertsteuer steht also in absehbarer Zukunft.

Geschäftsbeziehungen mit Malta – Wann und wie ist die USt zu entrichten?

Unternehmer haben verschiedene Möglichkeiten mit maltesischen Unternehmen Wirtschaftsbeziehungen einzugehen. Für den innergemeinschaftlichen Handel bietet sich das Reverse-Charge-Verfahren an, aber auch eine vollständige Relokalisierung nach Malta kann eine Option sein.

Steuerschuldnerschaft des Leistungsempfängers

Zur Vermeidung einer Doppelbesteuerung und Erleichterung des grenzübergreifenden innereuropäischen Handels wurde das Reverse-Charge-Verfahren eingeführt. Hiebei verlagert sich die Steuerschuld vom Leistungserbringer auf den Leistungsempfänger.

Der in einem EU-Mitgliedstaat ansässige Leistungserbringer stellt eine Rechnung ohne Umsatzsteuer und verweist darin auf die Steuerschuld des Leistungsempfängers. Der Leistungsempfänger, mit Sitz in einem anderen EU-Mitgliedstaat, führt die Umsatzsteuer anschließen in dem Land ab, in dem er umsatzsteuerlich registriert ist.

Relokalisierung nach Malta

Ziehen Sie eine vollständige Relokalisierung Ihres Wohn- oder Geschäftssitzes nach Malta in Betracht, sind einige wichtige Regulierungen und Vorschriften zu beachten.

USt-Registrierung

- Registrierungsantrag

- Ist die antragstellende Person keine natürliche Person: eine Kopie des Dokuments, mit dem die Geschäftsgründung erfolgte

- Eine Kopie des Ausweises der den Registrierungsantrag unterzeichnenden Person

Umsatzsteueranmeldung und -abführung

Die Umsatzsteuer wird in Malta elektronisch über das System eVat angemeldet.

Die Melde- und Zahlungsfristen sind abhängig von der Unternehmens- und Umsatzgröße.

Fristen für Meldung der Umsatzsteuer

- Bis zu 7.000 € Jahresumsatz: komplette Umsatzsteuerbefreiung

- Bis zu 35.000 € Jahresumsatz: optionale Befreiung von der Umsatzsteuer

- Entscheidung für die Befreiung: 3 Jahre Bindung, Schwellenwert reduziert sich für Dienstleistungsunternehmen auf 24.000 € Jahresumsatz, Schwellenwert reduziert sich für Unternehmen, die weder Handel noch Dienstleistungen erbringen auf 14.000 € Jahresumsatz

- Entscheidung gegen die Befreiung: Jährliche Umsatzsteuererklärung bis spätestens 15. März des Folgejahres

- Jahresumsatz über 35.000 €:

- Vierteljährliche Umsatzsteuererklärungen bis spätestens 15. des übernächsten Monats (15. Mai, 15. August, 15. November, 15. Februar)

- Monatliche Umsatzsteuererklärungen bis spätestens 15. des übernächsten Monats für große Unternehmen

Bei der Abgabe der Umsatzsteuererklärung in elektronischer Form verlängert sich die Abgabefrist um 7 Tage. Die Umsatzsteuer ist also bis zum 22. des entsprechenden Monats abzugeben.

Umsatzsteuerrückerstattungen

Ausgaben, die mit einem geschäftlichen Aufenthalt in Malta verbunden sind können vom deutschen Finanzamt zurückerstattet werden.

- Messen und Ausstellungen

- Konferenzen

- Hotelbeherbergungsausgaben

- Verpflegung und Bewirtung

- Bus- und Bahnkosten

- Telefon- und Faxgebühren

- Marketing

- Berater- und Anwaltskosten

- Kosten für Ausbildung und Schulungen

Die maltesische Regierung bietet unter bestimmten Bedingungen eine Umsatzsteuerrückerstattung für nicht-EU Unternehmen, deren Staat über keine ähnliche Regelung verfügen.

- Fahrzeuge, Schiffe und Luftfahrzeuge, die für den Transport von Gütern und Passagieren bereitgestellt, angeschafft oder gemietet wurden

- Anschaffung von Gütern für den Weiterverkauf

- Bereitstellung, Anschaffung oder Import von Tabak und Tabakprodukten, alkoholischen Getränken, Kunstwerken und Sammlerstücken, Reparaturen und Wartungsarbeiten von Fahrzeugen, Schiffen und Luftfahrzeugen

- Bereitstellung, Anschaffung oder Import von Waren für Empfänge, Veranstaltungen oder gastfreundschaftliche Zwecke

- Aufwendungskosten für eine Person oder ein Unternehmen zu Unterhaltungszwecken von Angestellten

Übersicht zur Umsatzsteuer in Malta – Daten und Fakten

| Währung | Euro (€) |

|---|---|

| Name | Value added tax (VAT) |

| Normalsatz | 18,0 % |

| Ermäßigte Sätze | 5,0 % / 7,0 % |

| UST-IdNr. | VAT ID |

| Informationsstelle | Value Added Tax Department Ta‘ Paris Road MT – Birkirkara BKR 4633 E-Mail: vat@gov.mt Internet: http://www.vat.gov.mt Finanzministerium: https://mfin.gov.mt/en/Pages/default.aspx |

| Ust-Erstattung | VAT Department Malta Centre Point Building Triq Ta' Paris, Birkirkara BKR 4633 Malta Tel.: + 356 2149 9330 E-Mail: vat@gov.mt Internet: cfr.gov.mt |