Teilt man sich eine gemeinsame Wohnung oder ist verheiratet, ist es oftmals schwierig, gemeinsame Ausgaben und Einnahmen transparent zu verwalten. In solchen Fällen helfen gemeinsame Konten dabei, den Überblick zu behalten. Vorher sollte man sich jedoch damit beschäftigen, welche unterschiedlichen Kontoformen es gibt. In diesem Artikel erfahren Sie, worauf man bei der Wahl eines gemeinsamen Kontos achten muss und wie die Unterschiede zwischen Und- sowie Oder-Konten zum tragen kommen.

Was ist ein Gemeinschaftskonto und wie funktioniert es?

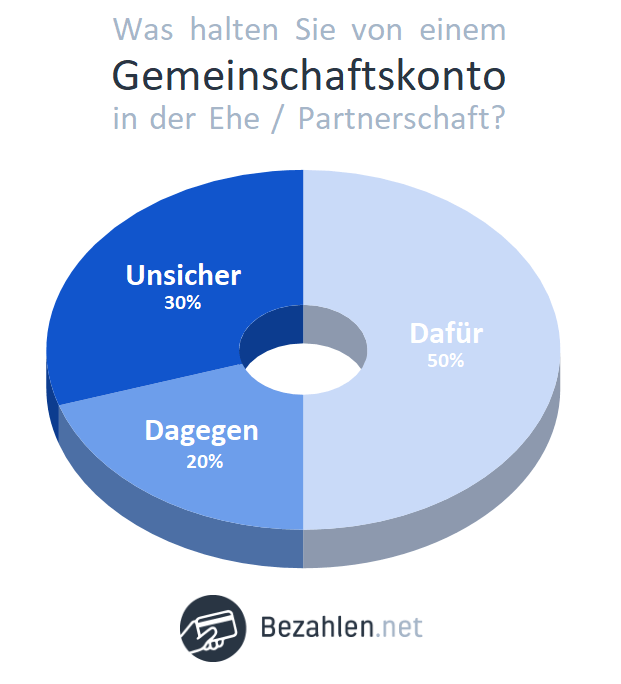

Umfrage: Was halten Sie von einem Gemeinschaftskonto in Ehe oder Partnerschaft?

Besonders wichtig zu wissen ist, dass das Kontoguthaben allen Verfügungsberechtigten zu gleichen Teilen zusteht. So gehört das Geld bei einem Partnerkonto – unabhängig davon, woher das Guthaben stammt – jedem der Partner zur Hälfte. Sie haften bei Schulden ebenfalls als Gesamtschuldner.

Wird also das Partnerkonto überzogen, haften alle Verfügungsberechtigten für die Rückzahlung. Außer Kraft gesetzt wird diese Regelung nur, wenn einer der Partner das Konto überzieht, ohne dass der andere davon weiß. Wird das Konto kurz vor der Trennung leergeräumt, muss der Differenzbetrag dem Partner erstattet werden.

Der wichtigste Faktor bei der Eröffnung eines Gemeinschaftskontos ist daher gegenseitiges Vertrauen. Welche Form des Gemeinschaftskontos man wählt – ein Und-Konto oder ein Oder-Konto – ist ebenso entscheidend. Was die beiden Formen des Partnerkontos unterscheidet, erfahren Sie im weiteren Verlauf dieses Artikels.

Aufteilung des Einkommens auf einem Gemeinschaftskonto

Auch wenn nur einer der Partnerkontoinhaber ein Einkommen bezieht, das auf das gemeinsame Konto fließt, steht dem zweiten Kontoinhaber weiterhin die Hälfte des Kontoguthabens zu.

Der Vorteil von Gemeinschaftskonten ist, dass die Verwaltung von gemeinsamen Kosten erleichtert wird, so zum Beispiel:

- Mietkosten

- Internet- und Telefonkosten

- Stromkosten

- Ratenverträge

Eröffnung eines Gemeinschaftskontos: Wer kann ein Partnerkonto eröffnen und was muss beachtet werden?

Die Eröffnung eines Gemeinschaftskontos ist unkompliziert und kann innerhalb kurzer Zeit erfolgen. Die dafür nötigen Online-Formulare können von Zuhause aus ausgefüllt werden. Dabei müssen die personenbezognen Daten beider Kontoinhaber angegeben werden.

Die Eröffnung eines Gemeinschaftskontos ist unkompliziert und kann innerhalb kurzer Zeit erfolgen. Die dafür nötigen Online-Formulare können von Zuhause aus ausgefüllt werden. Dabei müssen die personenbezognen Daten beider Kontoinhaber angegeben werden.

Egal ob das gemeinsame Konto zukünftig als Und- oder als Oder-Konto geführt werden soll, es müssen der Kontoeröffnung zunächst beide Verfügungsberechtigten zustimmen.

Das Konto wird dann nach der Identifikation – entweder mittels Webcam, der Post oder in der Filiale – eröffnet. Es ist üblich, dass zusätzlich Schufa-Auskünfte und Gehaltsinformationen der Beteiligten eingeholt werden.

Regelmäßige Geldeingänge oder ein Mindestguthaben sind dabei normalerweise keine Voraussetzung. Auch eine gemeinsame Adresse ist nicht immer erforderlich.

In den meisten Fällen wird ein Gemeinschaftskonto, unabhängig davon, ob man verheiratet ist, als Partnerkonto geführt. Aber auch für andere Zielgruppen kann ein solches Konto Vorteile mit sich bringen.

Die Eröffnung eines gemeinsamen Kontos empfiehlt sich für verschiedene Arten von Personengruppen:

- Wohngemeinschaften

- Verheiratete oder nicht verheiratete Paare

- Vereine

- Firmen

Sind Gemeinschaftskonten gebührenfrei?

Einige Banken bieten Gemeinschaftskonten gebührenfrei an. Es sollte jedoch hinterfragt werden, ob dies an weitere Bedingungen geknüpft ist. Mitunter kann beispielsweise der Eingang einer bestimmten Gehaltshöhe gefordert sein. Weitere Informationen zu Kosten und Gebühren eines Partnerkontos finden Sie in unserem Artikel zu diesem Thema.

Das gemeinsame Konto kündigen

Die Veranlassung einer Kontolöschung ist unkompliziert. Nach der Angabe weniger Daten kann der Antrag zur Kontoauflösung bei der entsprechenden Bank eingereicht werden.

Die Veranlassung einer Kontolöschung ist unkompliziert. Nach der Angabe weniger Daten kann der Antrag zur Kontoauflösung bei der entsprechenden Bank eingereicht werden.

Wichtig ist dabei vor allem, dass beide Kontoinhaber des Gemeinschaftskontos ihre Zustimmung in Form einer Unterschrift bekunden. Ob das gemeinsame Konto als Und- oder als Oder-Konto geführt wird, ist dabei unerheblich, denn Kontoauflösungen können immer nur gemeinschaftlich erfolgen.

Das Guthaben wird bei der Kontoauflösung zu gleichen Teilen auf die Verfügungsberechtigten aufgeteilt – sofern keine abweichenden schriftlichen Vereinbarungen vorliegen.

Ausführliche Informationen zu diesem Thema finden Sie außerdem in unserem Artikel zur Kündigung von Gemeinschaftskonten.

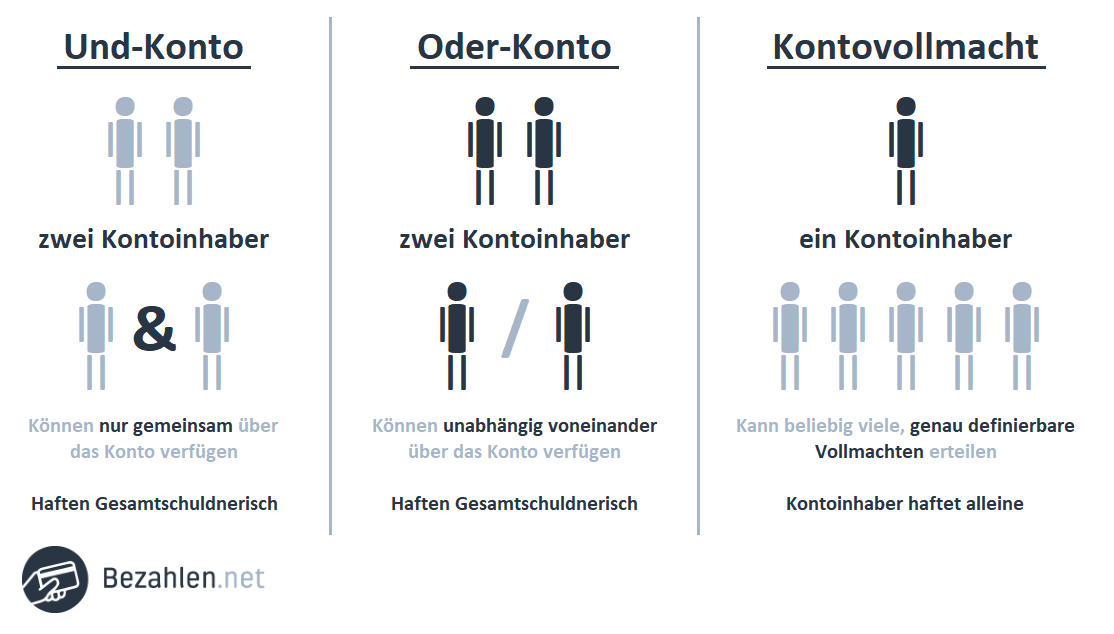

Die Wahl zwischen Und- & Oder-Konto

Hat man sich für ein Gemeinschaftskonto entschieden, sollte man sich über Und-Konten sowie Oder-Konten informieren. Kennt man die Unterschiede dieser Kontoformen, kann das Kontomodell ausgewählt werden, das am besten zu den persönlichen Bedürfnissen passt.

Die Gemeinsamkeiten der beiden Kontoarten bestehen zu einen darin, dass sie grundsätzlich beide der Verwaltung und Verfügung von gemeinsamen Ausgaben und Einnahmen dienen.

Auch die Kontoeröffnung sowie die Kontoauflösung funktioniert, unabhängig davon, ob es sich um ein Oder- oder Und-Konto handelt, identisch.

- die Handhabung und Verfügung

- die Haftung bei Schulden

- die allgemeine Nutzung (es gibt beispielsweise einen Unterschied zwischen Konten für Erben und Konten für Paare)

- das Versterben eines Kontoinhabers

Im Folgenden werden die verschiedenen Funktionsweisen des Oder-Kontos sowie des Und-Kontos erläutert und verglichen, damit bei der Kontoeröffnung die richtige Wahl für ein gemeinsames Konto getroffen wird.

Oder-Konto: Wie funktioniert es?

Die häufigste Form des Gemeinschaftskontos bei verheirateten sowie unverheirateten Paaren ist das Oder-Konto. Der Grund hierfür ist, dass jeder der Kontoinhaber ganzheitlich verfügungsberechtigt ist. Zudem erhalten beide Verfügungsberechtigten eine eigene EC- oder Kreditkarte. Somit gestaltet sich die Verfügung über ein Oder-Konto für beide Inhaber unkompliziert.

Die häufigste Form des Gemeinschaftskontos bei verheirateten sowie unverheirateten Paaren ist das Oder-Konto. Der Grund hierfür ist, dass jeder der Kontoinhaber ganzheitlich verfügungsberechtigt ist. Zudem erhalten beide Verfügungsberechtigten eine eigene EC- oder Kreditkarte. Somit gestaltet sich die Verfügung über ein Oder-Konto für beide Inhaber unkompliziert.

Voraussetzung ist daher jedoch besonders bei einem Oder-Konto ein gegenseitiges Vertrauen, denn alle Transaktionen können ohne Zustimmung des zweiten Kontoinhabers veranlasst werden. Jeder Verfügungsberechtigte kann beispielsweise über den Dispokredit des Kontos verfügen.

Unabhängig davon, wer auf das Gemeinschaftskonto einzahlt und welcher der beiden Inhaber sich verschuldet hat, müssen beide als Gesamtschuldner haften. So kann es passieren, dass Kontomitinhaber für Schulden haften, die sie nicht verursacht haben.

Droht einem der Kontoinhaber eine Pfändung, ist mitunter das gesamte Guthaben des gemeinsamen Kontos gefährdet und kann vom Gläubiger zur Schuldentilgung herangezogen werden. Ausführliche Informationen zu diesem Thema erfahren Sie in unserem Artikel zur Pfändung von Gemeinschaftskonten.

Tipp: Die Möglichkeit einer Pfändung schon bei der Kontoeröffnung bedenken

Bei der Eröffnung eines Gemeinschaftskontos sollte man sich bewusst sein, dass auch das Geld von Unbeteiligten durch Gläubiger eines Kontoinhabers gepfändet werden kann.

Aus diesem Grund sollten gemeinsame Konten nur mit Personen eröffnet werden, denen man besonders vertraut.

- Überweisungen und Daueraufträge

- Bargeldabhebungen

- Einzahlungen

- Nutzung der Kredit- und Girokarten

- Erweiterung oder Einschränkung des Dispokreditrahmens

- Änderung der Wohnadresse

- Widerruf der Verfügungsvollmacht des Kontomitinhabers

- Kündigung des Partnerkontos

Und-Konto: Wie funktioniert es?

Grundsätzlich bietet ein Und-Konto mehr Sicherheit als ein Oder-Konto; gleichzeitig bedeutet es aus diesem Grund aber auch mehr Aufwand für die Kontoinhaber.

Ein Und-Konto bietet mehr Transparenz in der Verwaltung des gemeinsamen Vermögens, denn jeder der Kontoinhaber kann nur gemeinsam mit dem anderen Inhaber über das Und-Konto verfügen. Dies bedeutet, für jede Transaktion (Bargeldabhebungen, Überweisungen, Erteilung von Daueraufträgen etc.) muss die Zustimmung beider Kontoinhaber vorliegen.

Es kann daher während der gegenseitigen Vertrauensbildung empfehlenswert sein. Möchte man zum Beispiel gemeinsames Vermögen verwalten, wohnt jedoch nicht in einer gemeinsamen Wohnung, ist es ratsam zunächst ein Und-Konto zu eröffnen. Mehr dazu erfahren sie im weiteren Verlauf des Artikels.

Auch für den Fall, dass einer der Kontoinhaber verstirbt, kann es ratsam sein, das Partnerkonto in ein Und-Konto umzuwandeln, damit die nachfolgenden Erben nur gemeinsam mit dem verbliebenen Kontoinhaber über das Guthaben verfügen können.

Tipp: Vorsorgevollmacht einrichten

Führt man ein gemeinsames Und-Konto, ist es möglich sich für den Fall, dass der andere Kontoinhaber erkrankt oder verstirbt, im Vorfeld abzusichern. Dies kann mit einer Vorsorgevollmacht erfolgen, mit der man die Bankgeschäfte auch ohne den Partner fortführen kann.

Eine Vorsorgevollmacht dient unter anderem der Regelung von Angelegenheiten, die das Wohnen oder die Gesundheit umfassen. Auch Behördengänge können mit dieser Vollmacht erlaubt werden.

Für den Fall, dass einem der Und-Konto-Inhaber eine Pfändung droht, gelten andere Regelungen als beim Oder-Konto. Da es beim Und-Konto für jegliche Verfügungen der Zustimmung aller Verfügungsberechtigten bedarf, kann der Gläubiger das Kontoguthaben nicht sofort pfänden.

Um beim Und-Konto das Guthaben ohne weiteres pfänden zu können, müsste gegen alle Kontomitinhaber ein Pfändungstitel vorliegen. Liegt jedoch nur ein Pfändungstitel vor, untersagt das jeweilige Kreditinstitut in der Regel dem Verschuldeten die Verfügung über das Gemeinschaftskonto. Folglich haben auch die übrigen Verfügungsberechtigten keinen Zugriff mehr auf das Konto, da alle Kontoberechtigten nur gemeinsam entscheiden können.

Für den Fall, dass die Verfügungsberechtigten eine Bruchteilsgemeinschaft nachweisen können, wird nicht das gesamte Vermögen auf dem Konto gepfändet. Es wird lediglich der Anteil des Kontoguthabens des Verfügungsberechtigten gepfändet, gegen den ein vollstreckbarer Titel vorliegt.

Was ist eine Bruchteilsgemeinschaft?

Besitzen mehrere Leute eine Sache gemeinsam, wird das als Bruchteilseigentum bezeichnet. Über den Anteil, der einer Person zusteht, darf sie selbst verfügen. Die anderen Teile stehen anderen Personen zu.

Bruchteilsgemeinschaften gelten in der Regel für Dinge, nicht für Vermögen.

Unterschiede: Überblick

Will man ein gemeinsames Konto führen, muss man zwischen einem Oder-Konto und einem Und-Konto wählen. Beide Arten von Gemeinschaftskonten haben Vor- und Nachteile.

Und- und Oder-Konten unterscheiden sich hinsichtlich ihrer Funktion und ihren Nutzungsmöglichkeiten. Es lohnt sich daher die beiden Kontoarten vor der Kontoeröffnung gegenüber zu stellen.

| Oder-Konto | Und-Konto |

|---|---|

| Jeder Kontoberechtigte kann eigenständig über das Guthaben verfügen | Bei Transaktionen bedarf es einer Zustimmung aller Verfügungsberechtigten des Gemeinschaftskontos; man hat damit eine gute Kontrolle über das Guthaben |

| Oder-Konten machen den Großteil der Gemeinschaftskonten aus | Beispielsweise bei Erbengemeinschaften üblich, um zu verhindern, dass ein Konto abgeräumt wird |

| Verlangt ein Vertrauensverhältnis zwischen den Kontoinhabern | Häufig für Gemeinschaftskonten auf rein geschäftlicher Ebene genutzt |

| Verstirbt einer der Partner, ist der andere bei einem Oder-Konto weiterhin verfügungsberechtigt | Kann bei der Bildung einer gemeinsamen Vertrauensbasis hilfreich sein |

| Das gesamte Kontoguthaben kann bei Schulden eines Inhabers von Gläubigern gepfändet werden | Um das Und-Konto-Guthaben ohne weiteres pfänden zu können, muss gegen alle Kontoinhaber ein Pfändungstitel vorliegen |

| Jeder Inhaber kann eine eigne EC- oder Kreditkarte bekommen | Verschuldeten Kontoinhabern wird mitunter die Kontoverfügung untersagt, auch die übrigen Verfügungsberechtigten haben keinen Zugriff mehr auf das Konto, da sie nur gemeinsam verfügen können |

| Für alltägliche Kontozugriffe vorteilhaft, Ehepaare entscheiden sich daher häufig für ein Oder-Konto | Das Und-Konto bietet hohe Sicherheit für die Kontoinhaber; gleichzeitig bedeutet es mehr Aufwand bei Transaktionsvorgängen |

Und- oder Oder-Konto – für wen eignet sich welches Kontomodell?

Oder-Konten machen den Großteil der Gemeinschaftskonten aus – da ein Oder-Konto sehr praktisch für alltäglich notwendige Kontoverfügungen ist, fällt die Wahl von Ehepaaren meist auf diese Form des gemeinsamen Kontos. Zwischen ihnen besteht darüber hinaus auch die nötige Vertrauensbasis für die Verwaltung eines Oder-Kontos.

Gerade Paare, die lange zusammen sind, sind gemeinsamen Konten eher zugetan.

Ebenso wählen unverheiratete Paare häufig das Oder-Konto, denn für die Kontoeröffnung ist es unerheblich, ob man verheiratet ist oder nicht.

Geschäftliche Gemeinschaftskonten werden mitunter als Und-Konto geführt. Auch um ein Vermögen unter Erbberechtigten zu verwalten, wird häufig ein Und-Konto genutzt. Bei einem Und-Konto dürfen die überlebenden Kontoinhaber nach dem Tod eines Verfügungsberechtigten nur zusammen mit möglichen Erben das Vermögen auf dem Konto verwalten.

Um unrechtmäßige Transaktionen (durch nachfolgende Erben) auf einem Partnerkonto zu verhindern, werden bestehende Oder-Konten im Todesfall häufig in Und-Konten umgewandelt.

Tipp: Das Drei-Konten-Modell

Vor der Eröffnung eines Gemeinschaftskontos besitzt in der Regel jeder der Partner bereits ein eigenes Konto. Damit beide Kontoinhaber für ihre jeweiligen Bedürfnisse ihr eigenes Girokonto weiterhin nutzen können, ist es sinnvoll, das Partnerkonto als drittes Konto einzurichten. Das Partnerkonto läuft dementsprechend auf die Namen beider Kontoinhaber.

Der Vorteil ist, dass gemeinsame Ausgaben und Einnahmen übersichtlich und gerecht verwaltet werden können, während jeder der Partner weiterhin seine persönlichen Finanzen selbstständig steuern kann.

Auch für den Fall, dass eine Pfändung aufgrund der Verschuldung eines Kontoinhabers droht, kann man so die Zahlungen auf sein Einzelkonto umleiten.

Grundsätzlich ist die Eröffnung eines Gemeinschaftskontos nur für zwei Kontoinhaber möglich.

Möchte man mehreren Personen den Zugriff auf ein Konto erlauben, kann man alternativ Kontovollmachten erteilen. Mehr zum Thema Kontovollmachten erfahren Sie in unserem Artikel zum Vergleich von Gemeinschaftskonten und Kontovollmachten.

Vom Und-Konto zum Oder-Konto

Wenn man gemeinsame Kosten und Einnahmen ohne einen gemeinsamen Wohnsitz übersichtlich verwalten möchte, das gegenseitige Vertrauen sich jedoch erst noch herausbilden muss, ist es empfehlenswert, sich bei der Kontoeröffnung zunächst für ein Und-Konto zu entscheiden.

Auf diese Weise kann das nötige Vertrauen aufgebaut werden, sodass man mitunter nach dem Zusammenziehen das Partnerkonto in ein Oder-Konto umwandeln kann.

Ein Und-Konto bietet mehr Transparenz und dient so zur Bildung einer Vertrauensbasis. Da nur beide Inhaber gemeinsam agieren können, verhindert das Und-Konto unrechtmäßige Transaktionen. Dies ist wichtig, da beide Kontoinhaber bei Schulden gesamtschuldnerisch haften.

Allerdings wird die Kontoführung durch das Einholen der gemeinsamen Einverständnisse komplizierter gestaltet als bei einem Oder-Konto.

Vergleich: UND-Konto / ODER-Konto und Kontovollmacht

Und- & Oder-Konten umwandeln

Es gibt die Möglichkeit, Und- bzw. Oder-Konten einfach umzuwandeln – sofern alle Kontoinhaber zustimmen. Dafür muss ein Änderungsantrag gemeinsam bei der Bank eingereicht werden. Genaue Informationen zum Ablauf der Kontoumwandlung erhalten Sie bei Ihrer persönlichen Bank. Eine solche Kontoumwandlung kann in einigen Situationen sinnvoll sein.

Wie erwähnt können Personen zur Vertrauensbildung zunächst ein Und-Konto eröffnen, welches sie später problemlos in ein Oder-Konto umwandeln können.

Die Umwandlung eines Oder-Kontos in ein Und-Konto ist besonders im Todesfall eines Verfügungsberechtigten sinnvoll. So kann das Guthaben und die Verfügung über das Gemeinschaftskonto mit möglichen Erben geklärt werden.

Falls zwischen den überlebenden Kontoinhabern und den Erbberechtigten kein Vertrauensverhältnis besteht, können auf diese Weise unrechtmäßige Kontozugriffe verhindert werden.

Mehr Informationen darüber, wie mit einem Gemeinschaftskonto verfahren werden kann, wenn einer der Kontoinhaber verstirbt, finden Sie in unserem Artikel zum Thema Gemeinschaftskonten im Todesfall.

Gemeinschaftskonto Vergleich

Welches Partnerkonto zu Ihnen passt, können Sie hier herausfinden:

Zusammenfassung

- Das Gemeinschaftskonto: es wird von zwei verschiedenen aber gleichberechtigten Kontoinhabern geführt; sie haften als Gesamtschuldner

- Zur Kontoeröffnung werden unter anderem personenbezogene Daten und eine Identifikation aller Kontoinhaber benötigt; nach Zustimmung aller Kontoinhaber ist eine Kontoauflösung unkompliziert durchführbar

- Das Oder-Konto: Jeder Kontoinhaber kann eigenständig über das Konto verfügen; erfordert besonderes Vertrauen, da das gesamte Guthaben gepfändet werden kann; wird vor allem von Paaren genutzt

- Das Und-Konto: Bietet viel Sicherheit, da Inhaber nur gemeinsam verfügen können; bedeutet jedoch auch Mehraufwand; es wird besonders häufig genutzt ein Erbe zu verwalten

- Kontoumwandlungen vom Oder- zum Und-Konto und umgekehrt sind jederzeit möglich; um Vertrauen aufzubauen kann für mehr Transparenz zunächst ein Und-Konto genutzt werden; bei Bedarf kann es in ein Oder-Konto umgewandelt werden