Um ihre gemeinsamen Finanzen übersichtlich zu verwalten, führen Ehepaare oftmals Gemeinschaftskonten. Oft wird der Begriff Partnerkonto als Synonym für ein gemeinsames Konto verwendet. Was ein Gemeinschaftskonto von einem Partnerkonto unterscheidet und welche Steuerfallen man in diesem Zusammenhang beachten sollte, erfahren Sie in diesem Artikel.

Partnerkonto vs. Gemeinschaftskonto

Ein Gemeinschaftskonto ist ein Bankkonto, das von zwei Kontoinhabern verwaltet wird. Die Kontoinhaber verfügen gleichberechtigt über das gemeinsame Konto. Das Guthaben gehört demnach beiden Inhabern zu gleichen Teilen, also zur Hälfte.

Ein Gemeinschaftskonto ist ein Bankkonto, das von zwei Kontoinhabern verwaltet wird. Die Kontoinhaber verfügen gleichberechtigt über das gemeinsame Konto. Das Guthaben gehört demnach beiden Inhabern zu gleichen Teilen, also zur Hälfte.

Darüber hinaus haften die beiden Verfügungsberechtigten auch als Gesamtschuldner. Dies bedeutet, dass im Fall von Schulden alle Inhaber haften. Dabei ist es unerheblich, wer die Kontoüberziehung zu verantworten hat.

Außer Kraft gesetzt wird diese Regelung nur, wenn einer der Partner das Konto überzieht, ohne dass der andere davon weiß. Wird das Konto kurz vor der Trennung leergeräumt, muss der Differenzbetrag dem Partner erstattet werden.

Da alle Kontoinhaber gesamtschuldnerisch für das Gemeinschaftskonto haften, sollte zwischen den Inhabern eine gute Vertrauensbasis herrschen.

Partnerkonten und Gemeinschaftskonten funktionieren prinzipiell gleich. In den meisten Fällen wird ein Gemeinschaftskonto, unabhängig davon, ob man verheiratet ist, als Partnerkonto geführt. Der Grund dafür ist, dass zwischen Paaren im Normalfall Vertrauen herrscht und Kosten wie Miete, Internet- und Stromkosten gemeinschaftlich gezahlt werden.

Aber auch für andere Zielgruppen kann ein solches Konto Vorteile mit sich bringen – vorausgesetzt, es sind nicht mehr als zwei Personen. Wohngemeinschaften, Vereine oder Firmen eröffnen beispielsweise mitunter auch gemeinsame Konten.

Tipp: Kontovollmachten als Alternative zum Partnerkonto

Für den Fall, dass mehrere Personen Zugriff auf ein Konto bekommen sollen, empfiehlt sich die Einrichtung einer Kontovollmacht. Diese Möglichkeit sollte auch bei Verschuldung eines Gemeinschaftskontoinhabers bedacht werden.

In unserem Artikel zum Vergleich von Vollmachten und Gemeinschaftskonto erfahren Sie ausführliche Informationen zu den Vor- und Nachteilen einer Kontovollmacht.

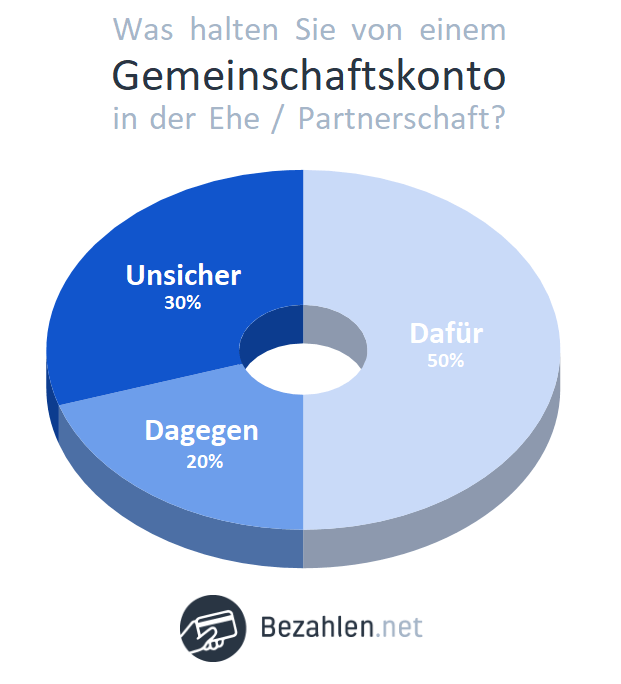

Umfrage: Partnerkonto – Was halten Sie davon?

Das Drei-Konten-Modell

Entscheidet man sich für die Einrichtung eines gemeinsamen Kontos, ist es ratsam, zusätzlich auch das persönliche Einzelkonto zu behalten.

Damit beide Kontoinhaber für ihre jeweiligen Bedürfnisse ihr eigenes Girokonto weiterhin nutzen können, ist es sinnvoll, das Partnerkonto als drittes Konto einzurichten.

Auf diese Weise können gemeinsame Kosten übersichtlich und gerecht verwaltet werden, während jeder der Partner weiterhin seine persönlichen Einnahmen und Ausgaben selbstständig tätigen kann.

Die Wahl zwischen Und- & Oder-Konto

Häufig wählen Paare das Oder-Konto, da es zwar besonderes Vertrauen verlangt, jedoch im Alltag praktischer ist als das Und-Konto.

Der Grund, warum beim Oder-Konto eine Vertrauensbasis wichtig ist, ist dass alle Transaktionen ohne Zustimmung des zweiten Kontoinhabers veranlasst werden können. Man ist als Kontoinhaber eines Oder-Kontos demnach unabhängiger als bei einem Und-Konto.

Mit einem Oder-Konto können die folgenden Verfügungen unabhängig vom zweiten Kontoinhaber getätigt werden:

- Überweisungen und Daueraufträge

- Bargeldabhebungen

- Einzahlungen

- Nutzung der Kredit- und Girokarten

- Erweiterung oder Einschränkung des Dispokreditrahmens

Nur für Kontoverfügungen wie die Änderung der Wohnadresse oder die Kündigung des Partnerkontos wird die Unterschrift des anderen Kontoinhabers benötigt.

Bei Pfändungen ist besondere Vorsicht geboten:

Wird das gemeinsame Konto als Oder-Konto geführt, haften alle Kontoinhaber als Gesamtschuldner. Dies bedeutet, dass bei einer Pfändung das gesamte Kontoguthaben – unabhängig davon, wer für die Schulden verantwortlich ist – für die Schuldentilgung herangezogen werden kann. Andere Regelungen gelten nur, wenn es entsprechende schriftliche Vereinbarung gibt.

Es sollte daher kein Oder-Konto mit jemandem, der verschuldet ist, eröffnet werden. Was Sie darüber hinaus dabei beachten sollten, erfahren Sie in unserem Artikel zur Pfändung von Gemeinschaftskonten.

Führt man ein Und-Konto muss für jede Transaktion die Zustimmung beider Kontoinhaber vorliegen. Das Und-Konto eignet sich daher vor allem für Erbberechtigte, um ein Erbe zu verwalten. Aber auch zur Vertrauensbildung kann es ratsam sein, zunächst ein Und-Konto zu eröffnen und es später in ein für den Alltag praktischeres Oder-Konto umzuwandeln.

In manchen Fällen sollte man bei der Verwaltung von gemeinsamen Finanzen auf Nummer sicher gehen. Mehr Informationen zu diesen Thema erfahren Sie in unserem Artikel zum Gemeinschaftskonto ohne gemeinsamen Wohnsitz.

Tipp: Umwandlung von Und-Konten & Oder-Konten

Es ist jederzeit möglich, ein Und-Konto in ein Oder-Konto umzuwandeln. Dafür muss ein Änderungsantrag gemeinsam (von allen Kontoinhabern) bei der Bank eingereicht werden. Genaue Informationen zum Ablauf der Kontoumwandlung erhalten Sie bei Ihrer Hausbank.

Mehr Informationen zu Oder- sowie Und-Konten erhalten Sie in unserem Artikel „ODER-Konto vs. UND-Konto„.

Vor- und Nachteile eines Partnerkontos

Um einen Überblick zu bekommen, werden folgend die Vor- und Nachteile von gemeinsamen Konten übersichtlich dargestellt. Welche Vor-und Nachteile gemeinsame Konten darüber hinaus besitzen, können Sie unserem Artikel zu diesem Thema entnehmen.

- Transparenz für alle Kontoinhaber

- Besserer Überblick über gemeinsame Finanzangelegenheiten

- Erleichtert das gemeinsame Sparen

- Erspart komplizierte Buchungen von Konto zu Konto

- Mehr Gleichberechtigung zwischen den einzelnen Kontoinhabern als bei einer bloßen Kontovollmacht

- Ein Gemeinschaftskonto bietet sich für verschiedene Lebenskonzepte an

- Bei Überschuldung eines Partners haften in der Regel beide Partnerkontoinhaber

- Besonders bei Partnerkonten sollte die Beziehung vor der Eröffnung eines solchen Kontos stabil sein

- Die Kontoinhaber müssen sich bewusst sein, dass alle Ausgaben und Einnahmen für alle transparent sind

- Keiner der Verfügungsberechtigten kann die alleinige Entscheidungsmacht für sich beanspruchen

- Bei Einzahlungen von höheren Summen kann eine Schenkungssteuer für einen der Partner anfallen

- Falls einer der Partner stirbt, geht seine Kontoverfügung gegebenenfalls an Erben weiter, mit denen sich der verbliebene Kontoinhaber über das Guthaben einigen muss

Ein Partnerkonto eröffnen

Die Eröffnung eines Partnerkontos ist normalerweise unkompliziert.

Die folgenden Schritte müssen beachtet werden:

- Der Eröffnungsantrag kann online gestellt werden

- Die Identifizierung aller Kontoinhaber erfolgt per Post, persönlich durch Personalausweis oder Webcam

- personenbezogene Daten sowie Gehaltsauskünfte müssen angegeben werden

- In der Regel wird von der Bank eine Schufa-Auskunft eingeholt

Tipp: Gemeinsame Erwartungen an ein Partnerkonto

Vor der Eröffnung eines Partnerkontos sollte mit dem Partner in einem Gespräch geklärt werden, welche Erwartungen beide Kontoinhaber an ein gemeinschaftliches Konto stellen und was für sie besonders wichtig erscheint.

Welche Aspekte noch vor der Partnerkontoeröffnung bedacht werden sollten sowie ein Kriterienkatalog zum Vergleich von Partnerkonten finden Sie in unserem Artikel zur Eröffnung von Gemeinschaftskonten.

Ein Partnerkonto auflösen

Die Veranlassung einer Kontolöschung ist unkompliziert. Wichtig ist, dass beide Kontoinhaber des Partnerkontos ihre Zustimmung in Form einer Unterschrift bekunden.

Das verbleibende Guthaben wird bei der Kontoauflösung zu gleichen Teilen auf die Kontoberechtigten aufgeteilt – sofern keine abweichenden schriftlichen Vereinbarungen vorliegen.

Um den Antrag bei der Bank einreichen zu können, werden folgende Daten benötigt:

- Name und Adresse aller Verfügungsberechtigten

- Kündigungsdatum

- Kontonummer

- Angabe des Kontos, auf das das Restguthaben des Partnerkontos überwiesen wird

- ggf. ein Vermerk zur Löschung von Freistellungsaufträgen

- Unterschrift der beiden Partnerkontoinhaber

In unserem Artikel zur Kündigung von Gemeinschaftskonten erfahren Sie außerdem alles weitere, was bei diesem Thema beachtet werden muss. So erfahren Sie beispielsweise, wann Sie eine Zahlungsumleitung veranlassen sollten.

Besonderheiten für verheiratete und unverheiratete Paare

Bei der Eröffnung eines gemeinsamen Kontos ist der Familienstand unerheblich. Ein Partnerkonto kann also von Nicht-verheirateten genauso eröffnet werden wie von Ehepaaren. Grundsätzlich ist nämlich das Führen von Partnerkonten für Paare praktisch, um Ausgaben und Einnahmen übersichtlich zu gestalten.

Dennoch gibt es einige Aspekte, die besonders unverheiratete Paare beachten sollten. Neben der Herausbildung einer Vertrauensbasis (beispielsweise zu Beginn mithilfe eines Und-Kontos) sollte man sich steuerlichen Besonderheiten bewusst werden.

Steuerliche Aspekte eines Partnerkontos

Verheiratete wie auch unverheiratete Paare müssen einiges beachten, um Steuernachzahlungen, die aus Unwissenheit resultieren, zu vermeiden. Im Folgenden werden daher steuerliche Besonderheiten wie die Schenkungssteuer und Freistellungsaufträge näher erklärt.

Grundsätzlich müssen Zinsen von höheren Guthaben eines Partnerkontos versteuert werden, denn sie unterliegen der Kapitalertragssteuer. Neben dem Solidaritätszuschlag in Höhe von 5,5% müssen demnach 25% der Zinsen für die sogenannte Abgeltungssteuer berechnet werden. Außerdem kommt eventuell noch die Kirchensteuer hinzu. Diese Zinserträge werden immer beiden Kontomitinhabern zugeschrieben.

Steuerfreie Gemeinschaftskonten:

In der Regel dient ein gemeinsames Konto dem alltäglichen Zahlungsverkehr. Wenn sich auf solch einem Girokonto kein größeres Guthaben befindet, müssen keine steuerlichen Besonderheiten beachtet werden.

Werden sehr hohe Summen von einem der beiden Kontoinhaber auf das Gemeinschaftskonto eingezahlt, fällt eventuell eine Schenkungssteuer an. Das Finanzamt geht in einem solchen Fall von einer Schenkung aus und berechnet dem zweiten Kontoinhaber eine Schenkungssteuer.

Was zu versteuernde Zinserträge anbelangt, so kann für einen festgelegten Höchstbetrag ein Freistellungsauftrag erteilt werden. Das bedeutet, dass für eine gewisse Summe an Zinserträgen keine Steuern gezahlt werden müssen.

Die Dauer eines Freistellungsauftrag beträgt ein Kalenderjahr. Er ist also grundsätzlich von Januar bis Dezember gültig. Will man jedoch nicht jedes Jahr einen neuen Auftrag einreichen und sind die Zinserwartungen gleichbleibend, dann empfiehlt sich die Einrichtung eines unbefristeten Freistellungsauftrages.

- die Grenze vor einer Schenkungssteuer liegt bei 500.000€

- der Höchstbetrag eines Freistellungsauftrags liegt für Ehepaare bei 1.602€

Freistellungsaufträge im Vorfeld erteilen

Die Höhe des Freistellungsauftrags wird bereits im Vorfeld bei der Bank eingereicht wird, damit keine Steuerforderungen entstehen. Abhängig von der zu erwartenden Summe an Zinserträgen reicht man für diesen Betrag demnach einen Freistellungsauftrag ein, um ihn von der Steuer zu befreien.

- die Grenze vor einer Schenkungssteuer liegt bei 20.000€ (deutlich niedriger als für Verheirate)

- Unverheiratete können (im Gegensatz zu Ehepartnern) keine Freistellungsaufträge erteilen

Freistellungsaufträge für Alleinstehende

Für alleinstehende Personen liegt Höchstbetrag, vor dem keine Zinsen versteuert werden müssen bei 801€.

Weitere Erklärungen zu den einzelnen steuerlichen Besonderheiten finden Sie in unserem Artikel zu Gemeinschaftskonten für Ehepaare sowie im Artikel zu Partnerkonten für Nicht-verheiratete.

Partnerkonto im Sterbefall

Auch im Sterbefall muss – hinsichtlich der Folgen für das Partnerkonto – zwischen Ehepaaren und Unverheirateten unterschieden werden. Bei Verheirateten erbt im Normalfall der verbliebene Ehepartner; er hat zugleich die Entscheidungsgewalt über das Konto.

Bei unverheirateten Partnern muss die Erbfolge über ein Testament geregelt werden. Liegt bei unverheirateten Paaren jedoch keine schriftliche Vereinbarung oder ein Testament vor, greift die normale Erbfolge, die den Partner nicht berücksichtigt. Dieser muss sich daher mit den Erbberechtigten über Belange des Partnerkontos auseinandersetzen.

Welche Rolle Und- sowie Oder-Konten spielen, wenn ein Partner verstirbt, erfahren Sie in unserem Artikel zu Gemeinschaftskonten im Todesfall.

Gemeinschaftskonto Vergleich

Welches Partnerkonto zu Ihnen passt, können Sie hier herausfinden:

Zusammenfassung

- Die Funktion von Gemeinschaftskonten und Partnerkonten ist dieselbe

- Häufig wird ein Gemeinschaftskonto, unabhängig davon, ob man verheiratet ist, als Partnerkonto geführt – sie entscheiden sich oft für ein Oder-Konto

- Es erfordert ein gutes Vertrauensverhältnis und dient der Verwaltung von gemeinsamen Finanzen

- Steuerliche Aspekte wie Schenkungssteuern und Freistellungsaufträge müssen beachtet werden

- Hinsichtlich Steuerzahlungen und Verfahren im Todesfall eines Kontoinhaber muss zwischen unverheirateten Paaren und Eheleuten unterschieden werden

- Nicht-verheiratete können keine Freistellungsaufträge erteilen; bis zum Betrag von 20.000€ fallen für sie keine Schenkungssteuern an

- Ehepaare können Freistellungsaufträge bis 1.602€ erteilen; bis zum Betrag von 500.000€ fallen für sie keine Schenkungssteuern an

- Stirbt ein Partner, behält bei Eheleuten normalerweise der Partner die Entscheidungsgewalt über das Konto; bei Nicht-verheirateten muss dazu die Erbfolge beachtet werden