Welche Zollbestimmungen bei der Ein- und Ausreise in die EU gelten, wissen viele Reisende nicht. Oft stellt sich darum erst bei einer Zollkontrolle heraus, dass mit einem harmlosen Reisemitbringsel zulässige Reisefreimengen überschritten oder sogar Einfuhrverbote verletzt wurden.

Bereits vor Antritt einer Urlaubsreise sollten sich Reisende darum mit den geltenden Zollvorschriften bei Einreise in die EU vertraut machen. So lassen sich böse Überraschungen und zusätzliche Zollkosten vermeiden. Welche Ein- und Ausfuhrbestimmungen bei Reisen innerhalb der EU-Mitgliedstaaten sowie bei der Einreise in die EU aus sogenannten Drittländern zu beachten sind, zeigen wir hier.

Zollbestimmungen bei Reisen innerhalb der EU-Mitgliedsstaaten

Wer innerhalb der Europäischen Union von einem Mitgliedsstaat in einen anderen ein- bzw. ausreist, darf Waren zu privaten Zwecken abgabenfrei mitführen. Dementsprechend gilt: Wer beispielsweise in Italien Elektrogeräte und Kleidung einkauft, darf diese Waren nach Deutschland mitbringen, ohne dafür Zollgebühren zahlen zu müssen.

Wer innerhalb der Europäischen Union von einem Mitgliedsstaat in einen anderen ein- bzw. ausreist, darf Waren zu privaten Zwecken abgabenfrei mitführen. Dementsprechend gilt: Wer beispielsweise in Italien Elektrogeräte und Kleidung einkauft, darf diese Waren nach Deutschland mitbringen, ohne dafür Zollgebühren zahlen zu müssen.

Grundvoraussetzung für den zollfreien Warentransport ist jedoch, dass die mitgenommenen Güter allein für den privaten Gebrauch bestimmt sind. Insbesondere müssen mitgebrachte Waren darum im persönlichen Gepäck der Reisenden befördert werden.

Aufgrund der liberalen Ein- und Ausfuhrbestimmungen bei Reisen innerhalb der EU-Mitgliedstaaten kommen jedoch gerade beim Transport von verbrauchsteuerpflichtigen Waren immer wieder Zweifel darüber auf, ob Tabak, Alkohol oder Kaffee tatsächlich allein zu privaten Zwecken transportiert werden. Um Unklarheiten zu vermeiden, wurden Richtwerte festgelegt, die eine Obergrenze des Warentransports zu privaten Zwecken festlegen sollen.

Für Reisende bedeutet das:

Die für bestimmte Güter festgelegten und unten aufgeführten Richtwerte dürfen prinzipiell überschritten werden. Ist das der Fall, muss der Reisende den Warentransport allein zu privaten Zwecken jedoch nachweisen können. Kann er das nicht, müssen die Waren auch bei Reisen innerhalb der EU kostenpflichtig verzollt werden.

Besondere Mengenrichtwerte für den Warentransport innerhalb der EU wurden insbesondere für hochbesteuerte Waren wie Tabak, Alkohol und andere Genussmittel festgelegt:

Zollbestimmungen für Tabak und Alkohol innerhalb der EU

Tabakwaren und Alkohol dürfen von Personen ab 18 Jahren unproblematisch von einem EU-Mitgliedsstaat in einen anderen transportiert werden. Dabei wird ein zollfreier Transport zu privaten Zwecken stets angenommen, wenn folgende Richtmengen pro Person nicht überschritten werden:

- 800 Zigaretten oder

- 400 Zigarillos oder

- 200 Zigarren oder

- 1 Kilogramm Rauchtabak sowie

- 10 Liter Spirituosen oder

- 10 Liter Alkopops oder

- 20 Liter Weinzwischenerzeugnisse (z.B. Portwein oder Sherry) oder

- 60 Liter Schaumwein oder

- 110 Liter Bier

Hierbei dürfen die Mengen einzelner Alkohol- bzw. Tabakprodukte selbstverständlich nicht addiert werden. Eine anteilige Zusammenstellung verschiedener Produkte ist jedoch möglich.

Achtung, Ausnahmen:

Für Reisende, die aus Bulgarien, Ungarn, Kroatien, Rumänien, Lettland oder Litauen in einen EU-Staat einreisen, gelten andere Regelungen: Aus diesen Ländern dürfen maximal 300 Zigaretten eingeführt werden.

Zollbestimmungen für Lebensmittel innerhalb der EU

Lebensmittel können ohne Probleme oder Zollabgaben zu privaten Zwecken von einem in einen anderen EU-Staat transportiert werden.

Allein für Kaffee und kaffeehaltige Waren ist dabei eine Richtmenge von 10 Kilogramm festgelegt worden. Wird die Richtmenge überschritten, ist der Transport zum privaten Genuss nachzuweisen oder die Ware kostenpflichtig zu verzollen.

Zollbestimmungen für Bargeld innerhalb der EU

Um Steuerhinterziehung und anderen kriminellen Aktivitäten vorzubeugen, besteht auch bei Reisen innerhalb der EU-Staaten eine Deklarationspflicht für mitgeführte Bargeldsummen ab 10.000 Euro. Wer bei der Ein- oder Ausreise von den Zollbeamten zu mitgeführtem Bargeld, Schecks oder Wertpapieren befragt wird, muss diese mündlich deklarieren, sofern ihr Wert bei oder über 10.000 Euro liegt.

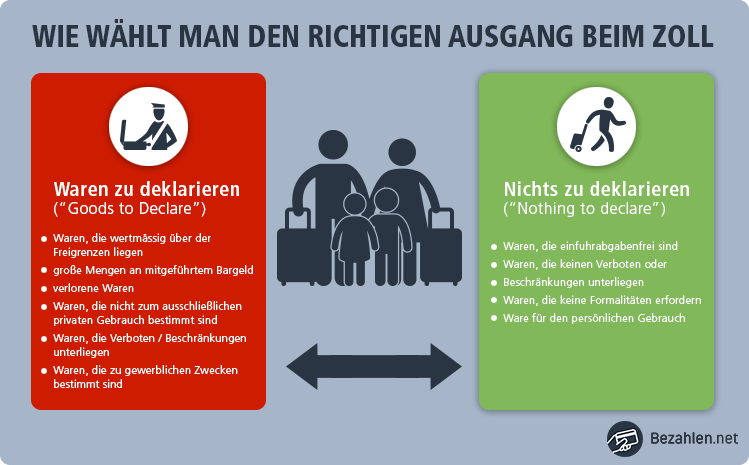

Roter oder grüner Ausgang?

Bei der Rückkehr aus bzw. der Einreise in einen anderen EU-Staat dürfen Reisende, die die oben angegebene Waren nur innerhalb der Richtmengen und zu privaten Zwecken mitführen, den grünen Ausgang bzw. den Ausgang mit dem Europa-Symbol am Flughafen wählen. Reisende, die Waren zu gewerblichen Zwecken mitführen oder die Richtwerte überschreiten, müssen den roten Ausgang wählen.

Den richtigen Ausgang am Flughafen wählen

Zollbestimmungen bei Einreise in die EU aus Drittländern

Andere Bestimmungen gelten, wenn Reisende aus einem sogenannten Drittland nach Deutschland oder in einen anderen EU-Mitgliedsstaat einreisen bzw. dorthin zurückkehren. Drittstaaten sind dabei alle Länder, die nicht der EU angehören.

Anders als bei Reisen innerhalb der Europäischen Union, sind bei der Einreise aus Drittstaaten strenge Mengengrenzen für eingeführte Güter festgelegt. Werden diese Überschritten, sind Zollgebühren zu entrichten – das gilt selbst dann, wenn die mitgebrachten Waren allein für den privaten Gebrauch gedacht sind.

Zollbestimmungen für Tabak und Alkohol aus Drittländern

Personen ab 18 Jahren dürfen Tabakwaren und Alkohol auch aus Drittländern mit in die EU bringen. Zollfrei ist dabei aber nur der Transport genau festgelegter Mengen gestattet.

- 200 Zigaretten oder

- 100 Zigarillos oder

- 50 Zigarren oder

- 250 Gramm Rauchtabak sowie

- 1 Liter Spirituosen mit mehr als 22 Vol.-% oder

- 2 Liter alkoholische Getränke mit höchstens 22 Vol.-% oder

- 4 Liter nicht schäumender Weine oder

- 16 Liter Bier

Zollbestimmungen für Bargeld aus Drittländern

Bargeld und diesem gleichgestellte Papiere (z.B. Schecks, Wertpapiere oder Sparbücher), deren Wert bei 10.000 Euro liegt oder diesen Wert übersteigt, sind bei der Einreise in die EU zwingend, unaufgefordert und schriftlich anzumelden.

Zollbestimmungen für Lebensmittel aus Drittländern

Lebensmittel dürfen nur unter strengen Voraussetzungen aus Drittländern in die EU eingeführt werden. Gänzlich verboten ist dabei die Mitnahme von Lebensmittel tierischer Herkunft (z.B. frisches Fleisch, Käse, Milch, Eier, Wurst).

Ausnahmen gelten allein für Lebensmittel, die nur sehr geringe Mengen an Milch oder anderen tierischen Erzeugnissen enthalten (z.B. Schokolade oder Kekse). Und auch Fisch und Fischprodukte dürfen bis zu einem Maximalgewicht von 20 Kilogramm in die EU mitgebracht werden.

- Kartoffeln – diese dürfen gar nicht in die EU eingeführt werden

- Kaviar vom Stör – hiervon sind maximal 125 Gramm pro Person erlaubt

- Speisepilze hiervon dürfen höchstens 2 Kilogramm in die EU eingeführt werden

Zollbestimmungen für Souvenirs und sonstige Waren aus Drittländern

Souvenirs, elektronische Geräte oder Kleidung dürfen auch aus Drittländern in die EU eingeführt werden. Übersteigt der Wert aller mitgebrachten Waren bei Flug- und Seereisen jedoch 430 Euro (für Kinder unter 15 Jahren 175 Euro), müssen die Mitbringsel kostenpflichtig verzollt werden.

Vorsicht: Ausfuhrvorschriften beachten!

Neben den Einfuhrvorschriften der EU müssen Reisende außerdem auch die Ausfuhrvorschriften ihres Urlaubslandes beachten. Insbesondere kann das bedeuten: Auch für Güter, deren Einfuhr in die EU prinzipiell gestattet ist, können in einzelnen Ländern Ausfuhrverbote oder -einschränkungen bestehen! Besondere Vorschriften können dabei insbesondere für Bargeld, Antiquitäten, Kunstgegenstände sowie aus Tieren und Pflanzen hergestellte Waren gelten!

Internetbestellungen und Post aus der EU erhalten und versenden

Der innerhalb der EU geltende freie Warenverkehr umfasst auch Postsendungen. Darum sind nur in Ausnahmefällen besondere Formalitäten beim Versand von Briefen, Päckchen und Paketen zu beachten. Generell können darum auch Warensendungen von Privatpersonen innerhalb der EU ohne weitere Zollformalitäten oder Ausfuhranmeldungen versendet werden.

Zu beachten ist jedoch:

Obwohl viele Zollvorschriften mittlerweile EU-einheitlich geregelt sind, gelten in den einzelnen Mitgliedstaaten nationale Bestimmungen bezüglich der Erhebung von Verbrauchsteuern. Die Verbrauchsteuer betrifft insbesondere Genussmittel wie Tabak, Alkohol oder Kaffee und ist vom Empfänger zu entrichten, wenn diese Waren per Post erhalten werden. Die genaue Höhe der zu zahlenden Steuerabgaben und Zollgebühren hängt allerdings von den Vorschriften des Mitgliedsstaats ab, in welchem die Postsendung empfangen wird.

Informationen zu dem in Deutschland geltenden Besteuerungsverfahren finden Sie hier.

Besondere Vorschriften für Medikamente

Besondere Vorschriften gelten auch für Online-Bestellungen bei Versandapotheken. Zulässig ist die Medikamentenbestellung nur bei solchen Händlern, die über eine Versandhandelserlaubnis nach § 11a Apothekengesetz verfügen. Autorisierte Versandapotheken sind zumeist hier aufgeführt.

Postsendungen aus der EU in ein Drittland versenden oder von dort erhalten

Anders als beim Warenversand innerhalb der EU, können beim Versenden und Erhalten von Waren in oder aus einem Drittland Anmeldeerfordernisse bestehen oder Zollgebühren und Steuerabgaben zu entrichten sein. Ob das der Fall ist, richtet sich insbesondere nach dem Wert der in der Postsendung enthaltenen Waren.

Waren aus der EU in ein Drittland versenden

Postsendungen können von Privatpersonen prinzipiell ohne vorherige Ausfuhranmeldung in ein Land außerhalb der EU versendet werden. Etwas anderes gilt nur dann, wenn Waren enthalten sind, für die besondere Ausfuhrvorschriften zu beachten sind (z.B. Waffen, Rohdiamanten oder Dual-Use-Güter). Weitere Informationen zu Waren, für welche eine Ausfuhranmeldung erforderlich ist, finden sich hier.

Ist keine Ausfuhranmeldung erforderlich, ist es ausreichend, privat versendete Päckchen mit der Zollinhaltserklärung CN 22, Pakete mit der Zollinhaltserklärung CN 23 zu kennzeichnen.

Zusätzlich sind jedoch auch immer die Einfuhrbestimmungen des Ziellandes zu beachten. Diese können die Einfuhr von bestimmten Gütern beschränken oder verbieten.

Geschenksendungen aus einem Drittland erhalten

Der Erhalt von Geschenksendungen aus einem Drittland kann zollpflichtig sein. Ob das der Fall ist, hängt nach deutschem Recht vom Gesamtwert der erhaltenen Waren ab.

Dabei gilt:

- Bei einem Warenwert unter 45 Euro bleibt die Sendung zollfrei.

- Bei einem Warenwert zwischen 45 und 700 Euro sind pauschalierte Zollabgaben zu entrichten.

- Bei einem Warenwert über 700 Euro müssen Abgaben entsprechend des Zolltarifs entrichtet werden.

Zu beachten ist außerdem: Warenwertgrenzen sowie die Höhe der zu entrichtenden Zoll- und Steuerabgaben hängen vom geltenden Recht des EU-Mitgliedsstaates ab, in dem die Sendung empfangen wird!

Internetbestellungen aus einem Drittland

Auch bei Internetbestellungen aus einem Land außerhalb der EU sind bestimmte Warenwertgrenzen zu beachten. Werden diese überschritten, sind Einfuhrsteuern und/oder Zollgebühren zu entrichten.

- Liegt der Warenwert der Bestellung bis 150 Euro, bleibt die Sendung zollfrei. Es müssen jedoch Einfuhrumsatzsteuern in Höhe von 19 Prozent bzw. 7 Prozent entrichtet werden.

- Liegt der Warenwert der Bestellung über 150 Euro, müssen Abgaben entsprechend des Zolltarifs gezahlt werden. Weitere Informationen bezüglich dessen Höhe finden Sie hier

Zu beachten ist auch hier: Warenwertgrenzen und zu entrichtende Zoll- und Steuerabgaben hängen vom geltenden Recht des EU-Mitgliedsstaates ab, in dem die Sendung empfangen wird!

Zollrechner

Berechnen Sie Ihre voraussichtlichen Zollabgaben, um nicht überrascht zu werden!

Kontakt

Auskunft zu Fragen bezüglich Zoll- sowie sonstigen Ein- und Ausreisebestimmungen können der deutschen Zoll sowie die Botschaften oder konsularischen Vertretungen des Ziel- bzw. Reiselandes geben.

Deutscher Zoll

- Telefon: 0351 44834 510

- E-Mail: info.privat@zoll.de

- Telefax: 0351 44834-590

- Postadresse: Postfach 10 07 61, 01077 Dresden

Haftungsausschluss:

Diese Liste der Zollbestimmungen und Einreisebestimmungen ist trotz intensiver Recherchen nicht vollständig und nicht jederzeit aktuell. Im Zweifelsfall kann nur der Zoll verbindliche Auskünfte geben. Dieser Artikel ist keine Rechtsberatung. Jegliche Haftungsansprüche gegen den Verfasser dieser Artikels werden ausgeschlossen.

Sehr geehrte Damen und Herren,

als Fachbuchautor beschäftige ich mich schwerpunktmäßig mit den Themen Steuerrecht und Finanzbuchhaltung.

Für einen Artikel in einer Fachzeitschrift für angehende Steuerfachangestellte benötige ich für ein Beispiel eine Auskunft.

Ich möchte gern für das Beispiel Textilien aus einem Nicht-EU-Land importieren und als Einfuhr behandeln.

Die Ware soll per Spediteur nach Deutschland importiert werden. Auf den fiktiven Einkauf sollte Zoll berechnet werden.

Frage: Fällt bei einer Einfuhr von Textilien, z. B. aus der Schweiz, Zoll an? Wenn ja, in welcher Höhe. Es geht um einen Einkauf für einen gewerblichen Textilienhändler in Deutschland.

Falls kein Zoll anfällt: Welches andere Nicht-EU-Land könnte ich als Beispiel für die Einfuhr wählen.

Ich würde gern die Schweiz wählen, weil ich dann die Rechnung auf Deutsch verfassen kann.

Vielen Dank im Voraus.

Mit freundlichem Gruß

Wilhelm Kostede

Guten Tag Herr Kostede,

ich kann Ihnen für zukünftige Recherchen sehr die Websiten zoll.de und die Tarifseite der European Commission empfehlen. Die TARIC-Nummern finden Sie hier: TARIC.

Tatsächlich gehört die Schweiz zu den Präferenzländern und deshalb wir kein Zoll auf Textilien erhoben, die Einfuhrumsatzsteuer fällt aber trotzdem an, also 19% auf den Warenwert und Beförderungskosten zusammen.

Wenn Sie die Rechnung auf Deutsch schreiben wollen für ein Beispiel, nehmen Sie doch einen fiktiven Händler aus Blumenau (Brasilien). In Blumenau gibt es Deutschunterricht in den Schulen und der Hauptwirtschaftszweig der Stadt ist die Textilindustrie. Wenn Ihr fiktiver Händler z.B. Baumwollshirts für Frauen importieren will aus Brasilien, muss er 12 % Drittlandszoll bezahlen. Der Zollsatz ist von Material und Herstellungsweise abhängig, also müssen Sie für alle unterschiedlichen Waren den jeweiligen Zollsatz einsehen.

Bleiben wir bei den Baumwollshirts für Frauen. Gehen wir mal davon aus, dass der Händler schon alles bzgl. EORI, ATLAS etc. veranlasst hat.

Obwohl in Blumenau durchaus Deutsch gesprochen wird, sollte man in einem realen Fall für den internationalen Verkehr die Rechnung auf Deutsch und Englisch bereitstellen.

Sie können unsere Tipps und Angaben gerne für Ihren Fachartikel verwenden für eine freundliche Erwähnung unserer Website http://www.bezahlen.net in Ihrem Artikel.

Mit freundlichen Grüßen

Jana

Bitte beachten Sie, dass dies keine Rechtsberatung ist und nur als Ergebnis unserer eigenen Recherche zu verstehen sind.

Hallo ich habe mal eine Frage

Wenn ich an zwei unterschiedlichen Tagen

Jeweils die höchstmenge an Zigaretten von Tschechien nach Deutschland einführe

Also an zwei Tagen jeweils 800 Zigaretten und ich diese dann am 3 Tag auf einmal innerhalb Deutschland transportieren und von der Polizei kontrolliert werden habe ich ja in diesem Moment

1600 Zigaretten bei mir. Ich kann zwar belegen das diese an zwei verschiedenen Tagen gekauft und in Deutschland eingeführt wurden aber kann dies eventuell zu Problemen führen?

Ich habe darüber keine Informationen im Netz gefunden.

Über eine Auskunft würde ich mich freuen

Hallo Ute,

ich gehe davon aus, dass Sie in Deutschland selbst so viele Zigaretten bei sich tragen können, wie Sie möchten. Im grenznahen Gebiet kann aber eine Begrenzung möglich sein.

Sie sollten allerdings tatsächlich die Kaufbelege mitführen, um möglichen Nachfragen kompetent begegnen zu können.

Freundliche Grüße

Carolin von Bezahlen.net

Bitte beachten Sie, dass dies keine Rechtsberatung darstellt und lediglich Ergebnis unserer eigenen Recherche ist. Wenden Sie sich für eine Rechtsauskunft an einen Fachspezialisten.