Das Königreich Dänemark ist geographisch auf zwei Kontinente verteilt: Sein Festland liegt in Nordeuropa; Grönland, ein autonomer Teil Dänemarks und die größte Insel der Welt, liegt in Nordamerika. Geographisch und landschaftlich bietet Dänemark unzählige Anreize. Aus steuerlicher Sicht sind die Lebenshaltungskosten in Dänemark sehr hoch. Hiervon abgesehen kann Dänemark aber trotzdem für viele Unternehmer und Privatpersonen interessant sein. In diesem Artikel erfahren Sie mehr darüber, was Dänemark so besonders macht und was Sie bei einer Relokalisierung oder Aufnahme von Geschäftsbeziehungen mit dänischen Firmen beachten sollten.

Umsatzsteuer-Identifikationsnummer in Dänemark: Die SE-Nr. (Momsregistreringsnummer)

Die „Omsaetningsavgift“, kurz „MOMS“ in Dänemark entspricht der deutschen Umsatzsteuer. Für den Güter- und Dienstleistungsverkehr mit anderen EU-Ländern benötigt man in Dänemark eine sogenannte „SE-Nr.“ (Momsregistreringsnummer), die der deutschen UST-Id-Nr. (Umsatzsteuer-Identifikationsnummer) gleichkommt. Sie besteht aus dem Länderkennzeichen DK und acht Ziffern (vier Blöcke zu je zwei Ziffern) und wird auf Antrag allen EU-Unternehmern zugeteilt.

Für Importe benötigt der europäische Warenlieferant die SE-Nr. des dänischen Unternehmens. Für Exporte benötigt der dänische Exporteur die Umsatzsteuer-Identifikationsnummer des europäischen Warenabnehmers. Somit kann die Steuerlast auf den Leistungsempfänger übertragen werden.

Das dänische Steuersystem ist nicht ohne Tücken, und Unternehmen, die in Dänemark Dienstleistungen erbringen oder nach Dänemark Waren exportieren, sind unter Umständen vor Ort steuerpflichtig. Es wird daher empfohlen, sich professionelle Hilfe von einem Steuerberater zu holen.

| Deutsch | Dänisch | Beispiel |

|---|---|---|

| USt-IdNr. | SE-Nr. (Momsregistreringsnummer) | DK 12 34 56 78 |

| USt (Umsatzsteuer) | Omsaetningsavgift (MOMS) | - |

| MwSt (Mehrwertsteuer) | - | - |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Die Umsatzsteuer wird prozentual auf den Nettoerlös von Leistungen und Waren aufgeschlagen. Seit 1973 wird die Umsatzsteuer offiziell „Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug“ genannt. Hierfür setzte sich umgangssprachlich der Begriff Mehrwertsteuer durch. Der offizielle und in gesetzlichen Regelungen verwendete Begriff ist Umsatzsteuer. Im Alltag werden die beiden Ausdrücke aber synonym verwendet.

Die dänische Mehrwertsteuer in Jahr 2019

Der aktuelle dänische Umsatzsteuersatz wurde 1992 eingeführt. Dänemark passt im Vergleich zu anderen Ländern vergleichsweise selten seinen Steuersatz an.

| MOMS | Vor 1992 | Seit 1992 |

|---|---|---|

| Normalsatz | 22 % | 25 % |

Umsatzsteuer-Normalsatz

Dänemark hat nur einen Umsatzsteuersatz

Da Dänemark nicht zwischen einem Normalsatz, Zwischensatz und ermäßigten Steuersatz unterscheidet, wie es in den meisten anderen europäischen Ländern der Fall ist, gibt es somit auch keine Regelungen dazu, wann welcher Satz greift. Alle Waren und Dienstleistungen werden in Dänemark mit 25 % besteuert.

Der ermäßigte Steuersatz wird in den meisten anderen Ländern auf Nahrungsmittel und Produkte zur Erfüllung von Grundbedürfnissen wie Elektrizität, Wasser und Medikamente angewendet. Aufgrund einer fehlenden steuerlichen Ermäßigung sind die Lebenshaltungskosten in Dänemark also sehr hoch.

Zudem kann in Dänemark die Umsatzsteuer auf Treibstoff und Fahrzeuge nicht als Vorsteuer geltend gemacht werden, was die steuerliche Belastung in Dänemark im Vergleich zu anderen EU-Ländern weiter erhöht.

Ausnahmeregelungen in Dänemark

Nullsatz

Der sogenannte Nullsatz (Steuerbefreiung mit Vorsteuerabzugsrecht) ist die einzige steuerliche Begünstigung, die es in Dänemark gibt. Darunter fallen allerdings nur sehr vereinzelte Dienstleistungen, wie zum Beispiel die Personenbeförderung, soziale Leistungen, finanzielle Leistungen oder Zeitungen, die öfter als einmal monatlich erscheinen.

Besondere Gegenstände

Die Lieferungen von Kunstgegenständen, Sammlungsstücke und Antiquitäten im EU-Binnenverkehr ist eine weitere Ausnahme. Verkauft beispielsweise ein umsatzsteuerpflichtiger Künstler in Deutschland ein Bild an eine Privatperson in Dänemark, greift der ermäßigte deutsche Steuersatz von 7 % und ist vom Künstler selbst abzuführen. Ist der Käufer jedoch ein Unternehmer, der über eine MOMS verfügt, wird die Lieferung in Dänemark mit 25 % versteuert.

Grönland und die autonomen Färöer gehören nicht zum dänischen Inland und somit nicht zum Gebiet der Europäischen Union. Die MwSt wird dort also gemäß der MwSt-Richtlinie 2006/112/EG nicht angewandt.

Die dänische Mehrwertsteuer im europäischen Vergleich

Die Umsatzsteuer findet in allen Ländern der EU Anwendung. Die EU vergibt zu ihrer Höhe und Festsetzung Empfehlungen (mindestens 15 %), letztlich werden die Einzelheiten aber von jedem Nationalstaat selbst festgelegt.

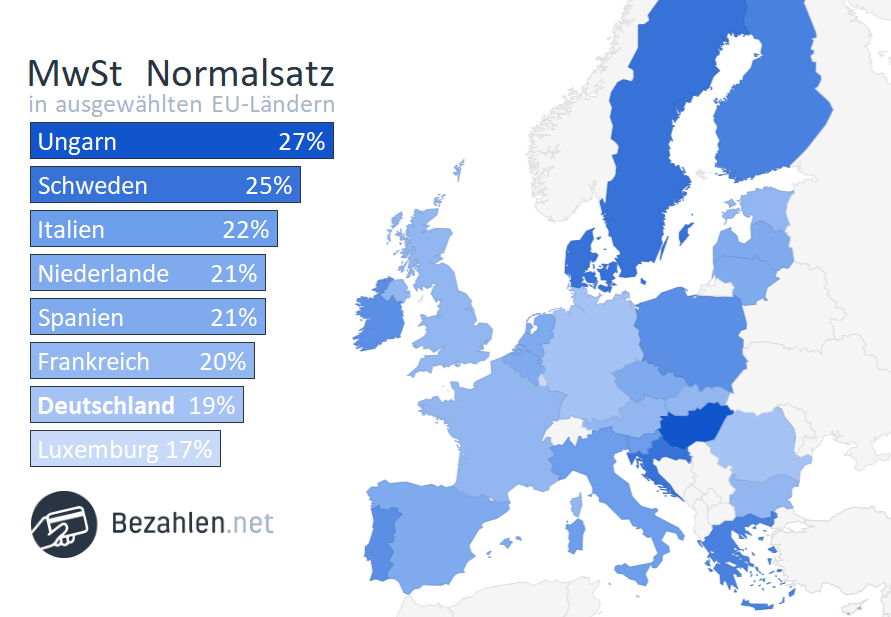

Dänemark hat neben Schweden und Kroatien mit 25% den zweithöchsten Steuersatz in der EU. Lediglich Ungarn übertrifft diesen mit seinen 27 %. Der durchschnittliche Satz in der EU liegt bei 21,6%. Dänemark ist zudem neben Zypern das einzige Land in der Europäischen Union, das über keinen ermäßigten Steuersatz verfügt.

Laut EU-Vorschrift ist eine Umsatzsteuer mit einem Minimum von 17 % und einem Maximum von 27 % zu erheben. Der Mindestsatz für den ermäßigten Steuersatz ist 5 %.

Die Unterschiede innerhalb der EU im Bezug auf die Umsatzsteuer sind teils enorm.

Mehrwertsteuer-Rechner

Berechnen Sie mit unserem Mehrwertsteuer-Rechner den Brutto-, Netto-, oder Mehrwertsteuerbetrag für den von Ihnen gewünschten Mehrwertsteuersatz.

So nutzen Sie den Mehrwertsteuerrechner

- Zur Berechnung des Bruttobetrags: Geben Sie den Mehrwertsteuersatz und den Nettobetrag ein

- Zur Berechnung des Nettobetrags: Geben Sie den Bruttobetrag und den Mehrwertsteuersatz ein

Der Mehrwertsteuerbetrag wird in beiden Fällen angezeigt.

Geschichte der dänischen Mehrwertsteuer

Im europäischen Vergleich passt Dänemark seinen Umsatzsteuersatz relative selten an. Obwohl die Mehrwertsteuer bereits 1967 eingeführt wurde, gab es bis zum heutigen Zeitpunkt nur acht Anpassungen. 1975 führte Dänemark einen ermäßigten Steuersatz ein. Dieser wurde aber bereits ein Jahr später wieder abgeschafft.

| Einführung | Normalsatz | Ermäßigter Satz |

|---|---|---|

| 1967 | 6,00% | - |

| 1968 | 12,50% | - |

| 1970 | 15,00% | - |

| 1975 | 15,00% | 9,25% |

| 1976 | 15,00% | - |

| 1977 | 18,00% | - |

| 1978 | 20,25% | - |

| 1980 | 22,00% | - |

| 1992 | 25,00% | - |

Die Zukunft der dänischen Mehrwertsteuer

Die Europäische Kommission arbeitet seit 2016 effektiv an der Einführung eines gemeinschaftlichen europäischen Mehrwertsteuerraums. Für dessen Umsetzung hat sie einen Aktionsplan ins Leben gerufen, im Zuge dessen regelmäßig Vorschläge unterbreitet werden.

- 2016: Vorschlag zur Modernisierung und Vereinfachung für den innereuropäischen elektronischen Handel

- 2017: Vorschlag wesentlicher Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem im europäischen Raum

- 2017: Vorschlag neuer Vorschriften bezüglich der administrativen Zusammenarbeit der Mitgliedstaaten

- 2018: Vorschlag neuer Vereinfachungsregelungen zur Kostenverringerung für Kleinunternehmer

- 2018: Vorschlag für mehr Flexibilität für die Mitgliedstaaten, bezüglich der Mehrwertsteuersätze verschiedener Produkte

- 2018: Vorschlag technischer Änderungen zur Wegbereitung für ein definitives Mehrwertsteuersystem

Die dänische Wirtschaft

Dänemark ist trotz seiner hohen steuerlichen Abgeben flexibel, wettbewerbsfähig und eines der führenden Länder in Bezug auf wirtschaftliche Freiheit. Der Lebensstandard ist einer der höchsten der Welt und die Staatsverschuldung vergleichsweise niedrig. 2005 und 2006 war Dänemark bezüglich seines BIPs sogar Spitzenreiter in der EU.

Wie allen Ländern so setzte die Finanz- und Wirtschaftskrise auch Dänemark zu. Im Jahr 2015 wuchs die dänische Wirtschaft aber bereits wieder.

Handelsbeziehungen

Seit den 60er Jahren ist Deutschland Dänemarks wichtigster Handelspartner, doch auch Großbritannien ist einer der wichtigsten Abnehmer für dänische Produkte.

Seit den 60er Jahren ist Deutschland Dänemarks wichtigster Handelspartner, doch auch Großbritannien ist einer der wichtigsten Abnehmer für dänische Produkte.

Schweden, Norwegen, Frankreich und die Niederlande sind ebenfalls von großer Bedeutung für die dänische Wirtschaft. Der Handel mit osteuropäischen Ländern wie Polen hat in den letzten Jahren für Dänemark an Wichtigkeit zugenommen.

Auf weltweiter Ebene ist Dänemarks Beziehung zu den USA, China und Japan von großer Bedeutung.

Handelsgüter und -zweige

Seit den 60er Jahren stellt der Export von Industriegütern einen wichtigen Teil des dänischen Exportvolumens dar und löste 1961 landwirtschafliche Erzeugnisse als wichtigstes Exportgut ab. Mehr als drei Viertel von Dänemarks heutigen Exportgütern sind Industrieprodukte oder Maschinen.

- Chemische und pharmazeutische Erzeugnisse

- Fahrzeuge

- Lebensmittelindustrie

- Metallverarbeitende Industrie

- Druck- und Verlagswesen

- Maschinen- und Schiffsbau

- Produktion von Elektronikartikeln

- Produktion von Transportmaschinen (vor allem Dieselmotore)

- Textil- und Bekleidungsindustrie

- Produktion von Zement

- Maschinen

- Rohmetalle und Metallwaren

- Transportausrüstungen

- Brenn- und Schmierstoffe

Währung – Die Dänische Krone

Dänemarks Beitritt zur Europäischen Wirtschafts- und Währungsunion (EWWU) und die hiermit verbundene Annahme des Euro als Einheitswährung wurde in Dänemark heiß debattiert. In einer Volksabstimmung im Jahr 2000 stimmten 53,1 % der dänischen Bevölkerung gegen den Euro. Dieses Ergebnis bildete auch das Fundament für die Ablehnung des Beitritts zur EWWU.

Steuerschuldnerschaft des Leistungsempfängers

Die Umsatzsteuer wird prozentual vom Entgelt für Waren und Dienstleistunge berechnet. Entgelt plus Umsatzsteuer bilden den vom Leistungsempfänger zu entrichtenden Preis. Grundsätzlich richtet sich die Steuerbarkeit der Leistung nach dem Land, in dem der Leistungsempfänger seinen betrieblichen Sitz hat. Dieses „Reverse-Charge-Verfahren“ greift auch in Dänemark.

So funktioniert das Reverse-Charge-Verfahren:

Der in einem anderen EU-Staat ansässige Leistungserbringer stellt also eine Rechnung als Nettorechung aus, und verweist darin auf die Steuerschuld des Leistungsempfängers. Hierdurch wird die Steuerschuld auf den Leistungsempfänger, in diesem Fall, den dänische Käufer, übertragen. Auf Dänisch nennt sich dieses Verfahren „omvendt betalingspligt“.

Berufliche Grenzgänger

Ein Grenzgänger ist eine Person, die regelmäßig über eine Staatsgrenze hinweg pendelt. Meist wohnen Personen mit einem solchen Lebensstil im Grenzgebiet zweier Staaten. Als Grenzgebiet gilt im Normalfall ein Radius von 20km auf jeder Seite der Grenze. Im Fall von Dänemark und Deutschland handelt es sich um die Sønderjylland-Schleswig-Region.

Es gibt kein einheitliches europäisches Gesetz, das die Versteuerung des Einkommens von Grenzgängern regelt, generell wird aber im Tätigkeitsstaat Steuer gezahlt. Das erwirtschaftete Einkommen bleibt im Wohnland also steuerfrei.

Zunächst benötigen Sie eine Personennummer („CPR-Nummer“). Diese erhalten Sie beim Bürgerzentrum der Kommune, in der Ihr Arbeitgeber seinen Sitz hat, oder über das International Citizen Service Centre.

Ob grenzübergreifendes Arbeiten zwischen Deutschland und Dänemark für Sie persönlich interessant sein könnte, hängt also von verschiedenen zu berücksichtigenden Faktoren ab.

Die Unterschiede in der Mehrwertsteuer können wie eine Preiserhöhung wirken:

Deutschland hat einen MwSt-Satz von 19 %, wohingegen Dänemark 25 % berechnet.

Steuersatz

Trotz höherer Steuern kann sich das Arbeiten in Dänemark lohnen.

Das deutsch-dänische Doppelbesteuerungsabkommen stellt sicher, dass man als Grenzpendler nur in einem Land unbeschränkt steuerpflichtig ist. Wenn Sie in Dänemark arbeiten, aber in Deutschland wohnhaft sind, zahlen Sie beschränkt in das dänische Steuersystem ein. Für jegliches in Deutschland erwirtschaftetes Einkommen sind Sie unbeschränkt steuerpflichtig.

Da der dänische Steuersatz höher ist als der deutsche, scheint es einkommenstechnisch nicht allzu viel Sinn zu machen, in Deutschland zu wohnen und nach Dänemark zu pendeln. Da der Lebensunterhalt in Deutschland aber günstiger ist, können sich aus einem solchen Arbeitsverhältnis trotzdem deutliche Vorteile für Sie herausbilden.

Damit Ihr Arbeitgeber weiß, wie viel er an vorläufiger Steuer für Sie abführen muss, benötigt er Informationen über Ihren Steuersatz und Steuerabzug. Diese Informationen gehen aus der digitalen Steuerkarte hervor, die Sie über die Steuerbehörde SKAT erhalten.

Erhält Ihr Arbeitgeber keinen Vorauszahlungsbescheid und Steuerkarte, ist er dazu verpflichtet eine vorläufige Steuer in Höhe von 55 % einzubehalten.

Erstattungen

- Büromaterial und -dienstleistungen

- LKW-Kosten (Kraftstoff, Reparaturen, Zubehör)

- Güter und Dienstleistungen, die z.B. im Rahmen von Bauleistungen, Montagen, Reparaturen usw. in Dänemark erworben wurden

- Øresundsbrücke: wenn die Überfahrt gewerblich bedingt ist

- Storebæltsbrücke: wenn es sich bei dem Fahrzeug um einen LKW/Transporter handelt und dieser gewerblich genutzt wird

Die Deutsch-Dänische Handelskammer berät Sie bei weiterführenden Fragen.

Pauschalen und Absetzungen

Weitere Pauschalen finden Sie auf der offiziellen Seite der Region Sønderjylland-Schleswig.

Leben und Arbeiten in Dänemark

In Dänemark gibt es keine Ist-Versteuerung, wie etwa in Deutschland. Es besteht immer die Verpflichtung der Soll-Besteuerung. Als Besteuerungszeitpunkt gilt das Datum der Rechnungsstellung, nicht wie in Deutschland der Leistungszeitpunkt.

Als Bemessungsgrundlage für die Umsatzsteuer wird der Erlös des Unternehmen herangezogen.

Aufenthaltsgenehmigung

Als EU-Bürger kann man sich bis zu drei Monate ohne Voraussetzungen in Dänemark aufhalten. In diesem Zeitraum kann man ebenfalls nach einer Arbeitsstelle suchen.

Für einen längeren Aufenthalt benötigen Sie eine sogenannte EU-Aufenthaltsgenehmigung, auf dänisch „EU-opholdsbevis“ genannt. Das dänische Außenministerium stellt hierzu ausführliche Informationen bereit.

Weitere allgemeine Informationen zum länderübergreifenden Arbeiten zwischen Dänemark und Deutschland erhalten Sie von der Eures-t-Initiative der EU.

Umsatzsteuertermine in Dänemark

Je nach Einkommen sind in Dänemark monatlich bzw. vierteljährlich elektronische Umsatzsteuer-Voranmeldungen über das Selbstbedienungsportal TastSelv von der Steuerbehörde SKAT abzugeben.

Bei monatlichen Anmeldungen ist die Abgabe und Zahlung am 25. des Folgemonats fällig. Bei vierteljährlichen Anmeldungen ist der Stichtag der 10. des übernächsten Monats.

- Bis 50.000 DKK Jahresumsatz kann man sich komplett von der Umsatzsteuer befreien lassen.

- Für kleine Unternehmen mit einem Jahresumsatz von unter 5 Mio. DKK muss die Umsatzsteuer halbjährlich angemeldet und abgeführt werden.

- Bei einem Umsatz von 5-50 Mio. DKK (cirka 0,67 – 6,7 Mio. Euro) pro Jahr ist die Umsatzsteuervoranmeldung und -zahlung vierteljährlich fällig.

- Ab einem Umsatz von über 50 Mio. DKK muss die Umsatzsteuer monatlich angemeldet und abgerechnet werden.

Eine jährliche Steuererklärung ist in Dänemark verpflichtend und bis zum 30. April des Folgejahres einzureichen. Grenzgänger müssen bis zum 1. Juli des Folgejahres ihre Steuererklärung abgeben.

Übersicht zur Umsatzsteuer in Dänemark – Daten und Fakten

| Währung | Dänische Krone (DKK) |

|---|---|

| Name | Omsaetningsavgift (MOMS) |

| Standardsatz | 25,00% |

| Nullsatz | ja |

| USt-IdNr. | SE-Nr. (Momsregistreringsnummer) |

| Informationsstelle | Danish Tax and Customs Administration Tax Region South Denmark Pionér Allé 1 DK – 6270 TØNDER Telefon: (+45) 7238 0440 E-Mail: emomsrefusion@skat.dk Internet: http://www.skat.dk Deutsch-Dänische Handelskammer Kongens Nytorv 26, 3. Stock DK-1050 København K Telefon: (+45) 3391 3335 Fax: (+45) 3332 1038 E-Mail: info@handelskammer.dk Dänisches Arbeitsamt: http://www.eures.dk |

| USt-Erstattung | Danish Tax and Customs Administration Tax Region South Denmark Foreign Affairs – VAT Refunds Pionér Allé 1 DK – 6270 TØNDER Telefon: (+45) 7238 0440 E-Mail: emomsrefusion@skat.dk Internet: http://www.skat.dk |

Weitere Dänemark-Ratgeber, die Sie interessieren könnten:

- Zollbestimmungen Dänemark: Wie sind die Einfuhrbestimmungen & Ausfuhrbestimmungen

- Kostenlos Geld abheben in Dänemark – Und: Bezahlen, Preise, Wechselkurse in Dänemark

- Steckdosen Dänemark – Netzstecker & Stromadapter in Dänemark

- Zigarettenpreise in Dänemark – Import- und Exportbestimmungen, Zollgrenzen und wo man (nicht) rauchen darf