Wer an Frankreich denkt, denkt an gutes Essen, Bordeauxweine, Baskenmützen und natürlich Paris, die Stadt der Liebe. Kein Wunder also, dass Frankreich zu den beliebtesten Reisezielen der Deutschen zählt. Doch wie teuer ist das Leben in Frankreich? Lohnt es sich dort zu leben bzw. zu arbeiten? Die Umsatzsteuer ist ein entscheidender Faktor, um eine solche Entscheidung zu treffen und wird deshalb in diesem Artikel genauestens unter die Lupe genommen.

Französische Umsatzsteuer: Die ID.TVA (Numéro d’identification Taxe sur la valeur ajoutée)

Für den Güterverkehr benötigt man in Frankreich die „Numéro d’identification Taxe sur la valeur ajoutée“, kurz ID.TVA, die der deutschen USt-IdNr. gleich kommt. Auf Antrag wird sie allen EU-Unternehmen zugeteilt und setzt sich aus dem Ländercode FR und elf Stellen zusammen. Die ersten beiden Stellen können Buchstaben sein, die restlichen Stellen bestehen aus Ziffern. Deutsche Unternehmen, die Waren nach Frankreich liefern oder dort Dienstleistungen erbringen möchten, müssen sich bei der „Direction Générale des Impôts“ in Noisy Le Grand registrieren lassen, um die Steuerpflichtigkeit ihrer Firma nachzuweisen.

| Deutsch | Französisch | Beispiel |

|---|---|---|

| USt-IdNr. | ID.TVA (Numéro d’identification Taxe sur la valeur ajoutée bzw. TVA intracommunautaire) | FR12345678901 |

| USt (Umsatzsteuer) | TVA (Taxe de vente) | - |

| MwSt (Mehrwertsteuer) | TVA (Taxe sur la valeur ajoutée) | - |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Die Umsatzsteuer besteuert den Austausch von Leistungen und Waren. Sie wird prozentual auf den Nettoerlös aufgeschlagen. Mehrwertsteuer ist der umgangssprachliche Oberbegriff für Vorsteuer und Umsatzsteuer. Seit den 1960er Jahren werden die beiden Begriffe gleichbedeutend verwendet. Der offizielle, auch in gesetzlichen Regelungen verwendete Begriff ist Umsatzsteuer.

Die französische Mehrwertsteuer 2019

In den Ländern der Europäischen Union wird die Umsatzsteuer trotz allgemeinen Empfehlungen von jedem Nationalstaat selbst festgelegt. Ihre Höhe ist proportional zum Verkaufspreis ohne Steuer und wird von den Unternehmen auf ihren Belegen bescheinigt. Wie in vielen anderen Ländern unterzog sich auch in Frankreich der Steuersatz häufigen Veränderungen.

Derzeit gibt es vier Steuersätze, die zuletzt 2014 geändert wurden: der Normalsatz von 20 %, der ermäßigte Satz von 10 %, der stark ermäßigte Satz von 5,5 % und der extrem stark ermäßigte Satz von 2,1 %.

| TVA | Vor 2014 | Seit 2014 |

|---|---|---|

| Normalsatz | 19,6% | 20% |

| Ermäßigter Satz | 7% | 10% |

| Stark ermäßigter Satz | 5,5% | 5,5% |

| Extrem stark ermäßigter Satz | 2,1% | 2,1% |

Beispiele für Steuersätze und Produkte

Die hier genannten Zahlen und Daten, sind nur für das kontinentale Frankreich und beispielhaft geltend zu betrachten.

- Kleidung

- Tabak

- Benzin

- Haushaltsgeräte

- Gas- und Stromverbrauch

- Schmuck

- Bürobedarf

- Reparaturdienste

- Zahnpflegemittel

- Tourismus

- Kunst und Kultur

- Transportwesen

- Blumenverkauf

- Speisen in Imbiss- und Fast-Food-Restaurants, Hotels, Bars und Cafés

- Kunstwerke, wenn der Künstler am Leben ist

- Immobilien einschließlich Umbau, Verbesserungen, Instandhaltung

- Einer Vielzahl Medikamente

- Landwirtschaftliche Produkte

- Wasser

- Nahrungsmittel

- Damenpflegeprodukte

- Bücher, Theater und Konzerte

- Hilfsmittel für Personen mit Behinderung

- Abonnements für Gas und Strom

- Schulkantinenessen

- Medikamenten, die von der Sozialversicherung übernommen werden

- Presseveröffentlichungen

- Ticketausstellung der ersten 140 Theateraufführungen neuer Werke oder Inszenierungen

- Fernsehgebühr

Ausnahmen und Sonderfälle

Es gibt zahlreiche Ausnahmen und Sonderfälle, so greift seit 2014 auf Korsika beispielsweise bei bestimmten Waren und Dienstleistungen der stark ermäßigte Steuersatz von 10% (8% vor 2014). Durch die Preissenkung einiger Produkte will man der Isolierung durch Korsikas Insellage Abhilfe verschaffen. Auch Monaco, La Réunion, Martinique und Guadeloupe haben beispielsweise eine separate Steuerregelung.

Mehrwertsteuer-Rechner

Berechnen Sie hier den Brutto-, Netto-, oder Mehrwertsteuerbetrag für den von Ihnen gewünschten Mehrwertsteuersatz.

So nutzen Sie den Mehrwertsteuerrechner richtig

- Bruttobetrag: Geben Sie den Mehrwertsteuersatz und Nettobetrag ein

- Nettowert: Geben Sie den Bruttobetrag und den Mehrwertsteuersatz ein

Geschichte der französischen Mehrwertsteuer

Die Umsatzsteuer wurde 1954 in Frankreich mit dem Ziel eingeführt, die mit den verschiedenen Verbrauchsteuern verbundenen Nachteile zu beseitigen. Diese wurden aufgrund ihres „Wasserfalleffekts“ stark kritisiert, da die Versteuerung eines Unternehmens und seiner Subunternehmen einen verzerrten Wettbewerb darstellte.

Die Umsatzsteuer wurde 1954 in Frankreich mit dem Ziel eingeführt, die mit den verschiedenen Verbrauchsteuern verbundenen Nachteile zu beseitigen. Diese wurden aufgrund ihres „Wasserfalleffekts“ stark kritisiert, da die Versteuerung eines Unternehmens und seiner Subunternehmen einen verzerrten Wettbewerb darstellte.

Der Ersatz dieser von den Verbrauchern und den Unternehmern zu zahlenden Umsatzsteuer durch eine allgemeine Steuer, bei der der Endverbraucher die Mehrwertsteuer, entrichtet förderte die Gründung von Outsourcing-Unternehmen, die in einem bestimmten Bereich hervorragende Leistungen erbringen. Ihre Umsetzung geschah eher zaghaft und wurde erst nach mehreren Jahren auf Dienstleistungen und alle Waren angewendet.

| Einführungszeitpunkt | Normalsatz | Ermäßigte Sätze |

|---|---|---|

| 1968 | 16,66% | 6,00% |

| 1969 | 19,00% | 7,00% |

| 1970 | 23,00% | 7,50% |

| 1973 | 20,00% | 7,00% |

| 1977 | 17,60% | 7,00% |

| 1982 | 18,60% | 4,0% / 5,5% / 7,0% |

| Januar 1986 | 18,60% | 4,0% / 5,5% / 7,0% |

| Juli 1986 | 18,60% | 2,1% / 4,0% / 5,5% / 7,0% / 13,0% |

| 1987 | 18,60% | 2,1% / 4,0% / 5,5% / 7,0% / 13,0% |

| 1988 | 18,60% | 2,1% / 4,0% / 5,5% / 7,0% / 13,0% |

| 1989 | 18,60% | 2,1% / 5,5% / 13,0% |

| 1990 | 18,60% | 2,1% / 5,5% / 13,0% |

| 1991 | 18,60% | 2,1% / 5,5% |

| 1993 | 18,60% | 2,1% / 5,5% |

| 1995 | 20,60% | 2,1% / 5,5% |

| 2000 | 19,60% | 2,1% / 5,5% |

| 2012 | 19,60% | 2,1% / 7,0% |

| 2013 | 19,60% | 2,1% / 5,5% / 7,0% |

| Seit 2014 | 20,00% | 2,1% / 5,5% / 10,0% |

Die Zukunft der französischen Mehrwertsteuer

Ein Datum für die erneute Änderung des Umsatzsteuersatzes ist zunächst nicht festgelegt, jedoch lässt die Vergangenheit der Mehrwertsteuer in Frankreich darauf schließen, dass eine Anpassung des Steuersatzes nur eine Frage der Zeit ist. Die nationale und internationale wirtschaftliche und politische Lage hat einen zentralen Einfluss auf die Steuerpolitik eines jeden Landes.

Auf geopolitischer Ebene spielt Frankreich als drittgrößtes Staatsgebiet in Europa eine entscheidende Rolle. Die französische Regierung betreibt eine intensive Wirtschaftspolitik mit vergleichsweise starkem staatlichen Eingriff in das wirtschaftliche Treiben dieses flächenmäßig größten Landes der Europäischen Union.

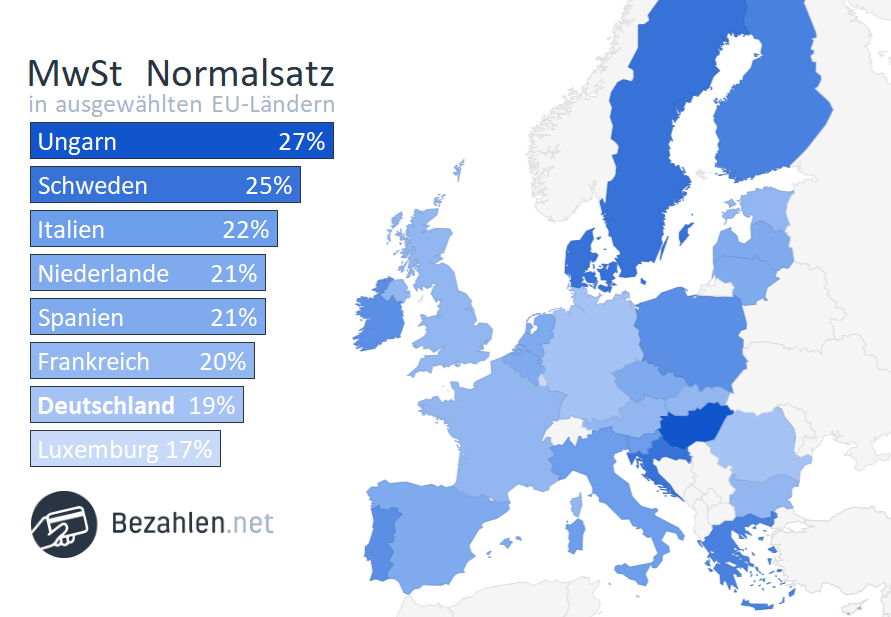

Einige Länder in Europa erheben besonders viel Mehrwertsteuer. In Frankreich wird mehr berechnet als in Deutschland.

Handelsbeziehungen

Frankreichs wichtigste Handelspartner sind seine europäischen Nachbarn Deutschland, Italien, Spanien und Großbritannien. Frankreich ist nach den Niederlanden Deutschlands wichtigster europäischer Handelspartner. Weltweit steht Frankreich nach China, den Niederlande und den USA für Deutschland an vierter Stelle. Deutschland importiert und exportiert jährlich Güter im Wert von mehrere Milliarden Euro nach und aus Frankreich und ist somit Frankreichs wichtigster Lieferant und Kunde in Bezug auf Frankreichs Warenimport und -export.

Frankreichs wichtigste Handelspartner sind seine europäischen Nachbarn Deutschland, Italien, Spanien und Großbritannien. Frankreich ist nach den Niederlanden Deutschlands wichtigster europäischer Handelspartner. Weltweit steht Frankreich nach China, den Niederlande und den USA für Deutschland an vierter Stelle. Deutschland importiert und exportiert jährlich Güter im Wert von mehrere Milliarden Euro nach und aus Frankreich und ist somit Frankreichs wichtigster Lieferant und Kunde in Bezug auf Frankreichs Warenimport und -export.

Laut DESTATIS war Deutschland im Jahr 2017 nach den USA Frankreichs zweitgrößter Direktinvestor, was zu einer Schaffung von 7.689 lokalen Arbeitsplätzen führte. 2018 schätzten die Deutsch-Französische Industrie- und Handelskammer und Business France die deutsche Präsenz in Frankreich auf circa 4.500 Unternehmen mit mehr als 310.000 Beschäftigten.

Die wichtigsten Handelsgüter Frankreichs umfassen Maschinen, chemische, pharmazeutische und landwirtschaftliche Produkte, sowie Eisen und Stahl.

Aktionsplan für eine einheitliche europäische Mehrwertsteuer

Auf dem Weg zu einem einheitlichen europäischen Mehrwertsteuerraum hat die Europäische Kommission im April 2016 einen Aktionsplan angenommen und für dessen Umsetzung im Laufe der Jahre eine Reihe von Vorschlägen unterbreitet.

- Dezember 2016: Vorschlag zur Modernisierung und Vereinfachung für den grenzübergreifenden elektronischen Handel

- Oktober 2017: Vorschlag wesentlicher Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem im europäischen Raum

- November 2017: Vorschlag neuer Vorschriften die administrative Zusammenarbeit der Mitgliedsstaaten betreffend

- Januar 2018: Vorschlag neuer Vereinfachungsregelungen zur Kostenverringerung für Kleinunternehmer

- Januar 2018: Vorschlag für mehr Flexibilität für die Mitgliedstaaten, die Mehrwertsteuersätze verschiedener Produkte zu ändern

- Mai 2018: Vorschlag für technische Änderungen für ein definitives Mehrwertsteuersystem

Die erneute Anpassung der französischen Mehrwertsteuersätze und Regelungen ist also bereits voll im Gange und ihre Umsetzung nur eine Frage der Zeit.

Die politische und wirtschaftliche Lage des europäischen Raums mit brisanten Entwicklungen wie Brexit und der Euro-Krise spielt hierbei eine ausschlaggebende Rolle und sollte bei intereuropäischen Arbeits- und Finanzbeziehungen stets mit in Betracht gezogen werden.

Berufliche Grenzgänger – Arbeiten im Nachbarland

Ein Grenzgänger ist ein Arbeitnehmer, der im Gebiet eines Mitgliedstaats wohnt und im Gebiet eines anderen Mitgliedstaats arbeitet. Steuerlich gesehen gibt es kein einheitliches europäisches Gesetz bezüglich der Versteuerung des Einkommens von länderübergreifenden Pendlern. Benachbarte Staaten regeln dieses Verhältnis also unter sich.

Ein Grenzgänger ist ein Arbeitnehmer, der im Gebiet eines Mitgliedstaats wohnt und im Gebiet eines anderen Mitgliedstaats arbeitet. Steuerlich gesehen gibt es kein einheitliches europäisches Gesetz bezüglich der Versteuerung des Einkommens von länderübergreifenden Pendlern. Benachbarte Staaten regeln dieses Verhältnis also unter sich.

Generell wird im Tätigkeitsstaat Steuer gezahlt, das erwirtschaftete Geld bleibt im Wohnland also steuerfrei. Für Frankreich gilt hier jedoch eine Sonderregelung: Alle deutschen Grenzgänger zahlen in Deutschland – ihrem Wohnsitzstaat – Steuern. Diese Regelung wiederum greift nur für eine festgelegte Grenzzone.

So berechnen Sie den Preisunterschied von Frankreich und Deutschland:

Freistellung

Die Freistellung von der französischen Lohnsteuer muss der Arbeitnehmer beim Wohnsitzfinanzamt beantragen. Die Freistellungsbescheinigung muss er anschließend seinem französischen Arbeitgeber vorlegen.

Steuerliche Absetzung

Zurückgelegte Kilometer zwischen Wohnort und Arbeitsplatz können steuerlich geltend gemacht werden. Benzinkosten und Kfz-Steuer machen hierbei den Großteil der Ausgaben aus. Genaue Informationen erteilt Ihnen Ihr zuständiges Finanzamt oder Ihr Steuerberater.

Steuerschuldnerschaft des Leistungsempfängers

Die Umsatzsteuer ist grundsätzlich in dem Land zu entrichten, in dem der Leistungsempfänger seinen Sitz hat. Durch das „reverse-charge-Verfahren“ verlagert sich die Steuerschuld auf den Leistungsempfänger. Der (deutsche) Leistungserbringer stellt also eine Rechnung ohne Umsatzsteuer, in der er auf die Steuerschuld des Leistungsempfängers verweist. Auf Französisch nennt sich dieses Verfahren „Autoliquidation“.

Relokalisierung nach Frankreich – Wann und wie ist die USt zu entrichten?

Ziehen Sie eine vollständige Relokalisierung Ihres Wohnsitzes oder Unternehmens nach Frankreich in Betracht, sind folgende Daten und Fakten von Bedeutung:

Umsatzgröße

- Befreiung: Bis 81.500 € Umsatz pro Jahr kann man sich komplett von der Umsatzsteuer befreien lassen

- Vorauszahlung: Bei einem Umsatz von 81.500 € bis 777.000 € aus Handelstätigkeiten bzw. zwischen 81.500 € und 234.000 € aus Dienstleistungen ist monatlich eine Vorauszahlung zu tätigen. Der Gesamtwert wird am Ende des Jahres mit Hilfe des tatsächlichen Umsatzes richtiggestellt. Dieses Verfahren mit Schätzwert wird als „RSI Verfahren“ bezeichnet. Eine Alternative ist das „normale Verfahren“ (RN), bei dem die tatsächlichen Werte angemeldet werden.

Umsatzsteuerschuld

- Jährlich: 1.000 € Umsatzsteuerschuld im Vorjahr und voraussichtlich im laufenden Jahr: Abgabe einer jährlichen Umsatzsteuererklärung

- Vierteljährlich: 1.000 € bis 4.000 € Umsatzsteuerschuld: vierteljährliche Voranmeldung

- Monatlich: Umsatzsteuerschuld über 4.000 €: monatliche Voranmeldung

Umsatzsteuervoranmeldung – Fristen

- Monatlich: bis zum 12. jeden Monats

- Vierteljährlich: bis spätestens 12. März, Juni, September und Dezember (Quartal 1 – 4)

- RSI Verfahren: 24. April, 24. Juli, 24. Oktober und 24. Januar des Folgejahres

Umsatzsteuer Jahreserklärung

Die Erklärung muss bis spätestens zum 2. Werktag nach dem 1. Mai für das vorangegangene Jahr eingereicht werden.

Ressourcen und Dokumente

Die französische Regierung stellt zahlreiche Ratgeber und Portale bereit, damit die Umsatzsteuer korrekt und fristgerecht entrichtet werden kann.

Hier finden Sie Informationen rund um die Umsatzsteuer:

Übersicht zur Umsatzsteuer in Frankreich – Daten und Fakten

| Währung | Euro (€) |

|---|---|

| Name | Taxe sur la valeur ajoutée (TVA) |

| Standardsatz | 20,00% |

| Ermäßigte Sätze | 2,1% / 5,5% / 10,0% |

| UST-IdNr. | ID.TVA |

| Informationsstelle | Direction Générale des Impôts Bureau de gestion de la fiscalité professionnelle 86-92, allée de Bercy Télédoc 971 F – 75574 Paris Cedex 12 Telefon: (+33) 1 5318 11 95 E-Mail: bureau.gf2a@dgfip.finances.gouv.fr Kontaktformular: Klicken Sie hier Internet: http://www.impots.gouv.fr |

| USt-Erstattung | Services des remboursements de la TVA 10 Rue du Centre, TSA 60015 F – 93465 Noisy le grand cedex Telefon: (+33) 1 57 33 84 00 Fax: (+33) 1 57 33 84 85 E-Mail: sr-tva.dresg@dgfip.finances.gouv.fr Internet: http://www.impots.gouv.fr |

Weitere Frankreich-Ratgeber, die Sie interessieren könnten:

- Zigarettenpreise in den Frankreich – Import- und Exportbestimmungen, Zollgrenzen und wo man (nicht) rauchen darf

- Steckdosen in Frankreich – Netzstecker & Stromadapter in Frankreich

- Bei Amazon.fr in Frankreich bestellen – Was man beachten muss

- Kostenlos Geld abheben in Frankreich – Und: Bezahlen, Preise und Wechselkurse in Frankreich & Paris