In vielen Lebenssituationen bietet sich die Eröffnung eines Gemeinschaftskontos an. Teilt man sich zum Beispiel eine gemeinsame Wohnung oder ist verheiratet, ist es oftmals schwierig, gemeinsame Ausgaben und Einnahmen transparent zu verwalten. In solchen Fällen helfen gemeinsame Konten dabei, den Überblick zu behalten. Vorher sollte man sich jedoch damit beschäftigen, welchen finanziellen Aufwand ein gemeinsames Konto mit sich bringt. In diesem Artikel erfahren Sie, worauf man bei einem Gemeinschaftskonto achten sollte und welche Kosten und Gebühren dabei anfallen können.

- Gebühren nicht einheitlich: Besonders die Höhe der Kontoführungsgebühren und Dispozinsen unterscheiden sich von Bank zu Bank – ebenso sind die Gebühren für Kreditkarten und Bargeldabhebungen verschieden

- Steuern beachten: Eventuell fallen steuerliche Abgaben wie die Abgeltungssteuer und die Schenkungssteuer an

- Freistellungsaufträge können nur von Eheleuten gestellt und sollten vor der Partnerkontoeröffnung eingereicht werden

- Konditionen vergleichen: Es gibt Unterschiede hinsichtlich der angebotenen Konditionen zwischen Filial- und Direktbanken

Was ist ein Partnerkonto?

Als Gemeinschaftskonto wird ein Bankkonto bezeichnet, das von zwei verschiedenen aber gleichberechtigten Kontoinhabern geführt wird. Dabei ist es üblich, dass ein Gemeinschaftskonto von zwei Verfügungsberechtigten als Partnerkonto verwaltet wird.

Als Gemeinschaftskonto wird ein Bankkonto bezeichnet, das von zwei verschiedenen aber gleichberechtigten Kontoinhabern geführt wird. Dabei ist es üblich, dass ein Gemeinschaftskonto von zwei Verfügungsberechtigten als Partnerkonto verwaltet wird.

Es ist allerdings auch möglich, mehr als zwei Kontoinhaber anzugeben – beispielsweise bei einem geschäftlichen Konto.

Das Kontoguthaben steht den Verfügungsberechtigten zu gleichen Teilen zu; sie haften daher auch gesamtschuldnerisch.

Welche Kosten können anfallen?

Wie bei anderen Kontentypen können auch bei Gemeinschaftskonten Gebühren anfallen.

- Eröffnungskosten

- Kontoführungsgebühren

- Kosten für EC- und Kreditkarten

- Gebühren für Transaktionen und Bargeldabhebungen

- Dispozinsen

Das richtige Partnerkonto wählen: Worauf sollte man achten?

Wie auch bei Einzelkonten, unterscheiden sich die angebotenen Konditionen bei Gemeinschaftskonten von Bank zu Bank in Aspekten wie Grundpreis, Kreditkarten, Dispokredit oder Bargeldgebühren. Auch steuerliche Aspekte sollten bei der Wahl eines Partnerkontos berücksichtigt werden.

Wie auch bei Einzelkonten, unterscheiden sich die angebotenen Konditionen bei Gemeinschaftskonten von Bank zu Bank in Aspekten wie Grundpreis, Kreditkarten, Dispokredit oder Bargeldgebühren. Auch steuerliche Aspekte sollten bei der Wahl eines Partnerkontos berücksichtigt werden.

Neben unterschiedlichen Kontoführungsgebühren können beispielsweise auch verschieden hohe Dispozinsen anfallen oder Gehaltseingänge gefordert sein. Während Girokarten auch bei mehreren Kontoinhabern oft kostenlos angeboten werden, sind Kreditkarten hingegen nicht immer kostenfrei inbegriffen.

Um die Leistungen der Banken vergleichen zu können, lohnt es sich daher, sich mit den folgenden Kriterien auseinanderzusetzen. Ein solcher Vergleich empfiehlt sich besonders im Vorfeld einer Partnerkontoeröffnung.

Tipp: Unterschied zwischen Filial- und Direktbanken

Filial- und Direktbanken bieten ihre Konten zu verschiedenen Konditionen an. Ein kostenfreies Partnerkonto findet man beispielsweise häufig nur bei Direktbanken. Für welche Art von Bank man sich entscheidet, kann demnach davon abhängen, wie wichtig einem die persönliche Betreuung durch vor Ort anwesende Bankberater ist.

Mehr Infos zu den Konditionen von Filial- und Direktbanken finden Sie hier: Gemeinschaftskonto Vergleich

Kriterienkatalog zum Vergleich von Partnerkonten

Im Folgenden haben wir Kriterien zusammengestellt, die man bei der Entscheidung für ein Gemeinschaftskonto beachten sollte:

- Kontoführungsgebühren: Ist die Hauptsache, dass das Konto kostenlos ist oder sind Sie bereit für bessere Konditionen auch Geld zu zahlen? Ist das Konto wirklich kostenlos oder ist die Voraussetzung ein Mindestgeldeingang?

- Giro- und Kreditkarten: Braucht jeder der Verfügungsberechtigten eine Kreditkarte? Was kostet die Ausstellung von Kredit- und Girokarten?

- (Dispo-)kredite: Wie hoch belaufen sich eventuell anfallende Zinsen bei Überziehungen? Werden Kredite oft benötigt?

- Tagesgeldzinsen: Sollte sich ein Tagesgeldkonto an das Partnerkonto anschließen? Wie hoch sind dort die Guthabenzinsen?

- Einzahlungen: Wie viel (Bar-)geld muss eingezahlt werden?

- Auszahlungen: Sind Bargeldabhebungen immer gebührenfrei? Gibt es viele Geldautomaten der entsprechenden Bank in unserer Stadt?

- Auslandsreisen: Brauchen wir eine Kreditkarte, die im Ausland kostenfrei genutzt werden kann? Oder nutzen wir das Konto hauptsächlich Zuhause?

- Transaktionen: Wie hoch sind die Kosten für Buchungen und Überweisungen? Fallen im Kleingedruckten des Vertrags Gebühren für bestimmtes Services an?

Sind Gemeinschaftskonten gebührenfrei?

Einige Banken bieten Gemeinschaftskonten gebührenfrei an. Es sollte jedoch hinterfragt werden, ob dies an weitere Bedingungen geknüpft ist. Mitunter kann beispielsweise der Eingang einer bestimmten Gehaltshöhe gefordert sein.

Partnerkonten im Vergleich

Zum besseren Vergleich der unterschiedlichen Banken haben wir eine Übersicht zusammengestellt:

Steuerliche Aspekte bei der Nutzung eines Gemeinschaftskontos

Neben den genannten Kriterien zum Vergleich der verschiedenen Angebote von Kreditinstituten sollte bei der Eröffnung eines Partnerkontos ebenso berücksichtigt werden, welche Steuern anfallen können.

Steuerfreie Gemeinschaftskonten

In der Regel dient ein gemeinsames Konto dem alltäglichen Zahlungsverkehr. Meistens befindet sich auf solch einem Girokonto kein größeres Guthaben. In diesen Fällen müssen keine steuerlichen Besonderheiten beachtet werden.

Für den Fall, dass ein höheres Guthaben auf dem Gemeinschaftskonto besteht, müssen die Zinsen versteuert werden, denn sie unterliegen der Kapitalertragssteuer. Neben dem Solidaritätszuschlag in Höhe von 5,5% müssen demnach 25% der Zinsen für die sogenannte Abgeltungssteuer berechnet werden. Außerdem kommt gegebenenfalls noch die Kirchensteuer hinzu. Diese Zinserträge werden immer allen Verfügungsberechtigten zugeschrieben.

Freistellungsauftrag erteilen

Für einen festgelegten Höchstbeitrag kann allerdings ein Freistellungsauftrag erteilt werden. Das bedeutet, dass für eine gewisse Summe an Zinserträgen keine Steuern gezahlt werden müssen. Für alleinstehende Personen liegt dieser Höchstbetrag bei 801€; für Verheiratete bei 1.602€. Dieser Betrag kann auf mehrere Banken und Konten aufgeteilt werden.

Hierbei ist zu beachten, dass nur verheiratete Paare einen Freistellungsauftrag erteilen können. Für unverheiratete Paare oder andere Gemeinschaften ist dies nicht möglich. Grund hierfür ist, dass die Zinserträge den Eheleuten gemeinsam zu gleichen Teilen zuzuschreiben sind. Diese eindeutige Zuordnung ist jedoch bei anderen Gemeinschaften nicht möglich, weshalb bei ihnen die Abgeltungssteuer an das Finanzamt abgeführt wird.

Tipp: Steuererstattung

Eventuell zu viel gezahlte Steuern auf Zinserträge können sich die einzelnen Kontoinhaber durch die Einkommenssteuererklärung zurückholen.

Wichtig ist außerdem, dass die Höhe des Freistellungsauftrags bereits im Vorfeld bei der Bank eingereicht wird, damit keine Steuerforderungen entstehen. Abhängig von der zu erwartenden Summe an Zinserträgen reicht man für diesen Betrag demnach einen Freistellungsauftrag ein, um ihn von der Steuer zu befreien.

Dauer des Freistellungsauftrages

Ein Freistellungsauftrag ist grundsätzlich ein Jahr lang – von Januar bis Dezember – gültig. Will man jedoch nicht jedes Jahr einen neuen Auftrag einreichen und sind die Zinserwartungen gleichbleibend, dann empfiehlt sich die Einrichtung eines unbefristeten Freistellungsauftrages.

Schenkungssteuer beachten

Ein besonderer Fall ist zusätzlich die Schenkungssteuer. Werden sehr hohe Summen von einem der beiden Kontoinhaber auf das Gemeinschaftskonto eingezahlt, fällt gegebenenfalls eine Schenkungssteuer an. Das Finanzamt geht in einem solchen Fall von einer Schenkung aus und berechnet dem zweiten Kontoinhaber eine Schenkungssteuer.

Für verheiratete Paare liegt die Grenze bei 500.000€, für unverheiratete Paare bei 20.000€ – bei Beträgen über diesen Summen können Schenkungssteuern anfallen.

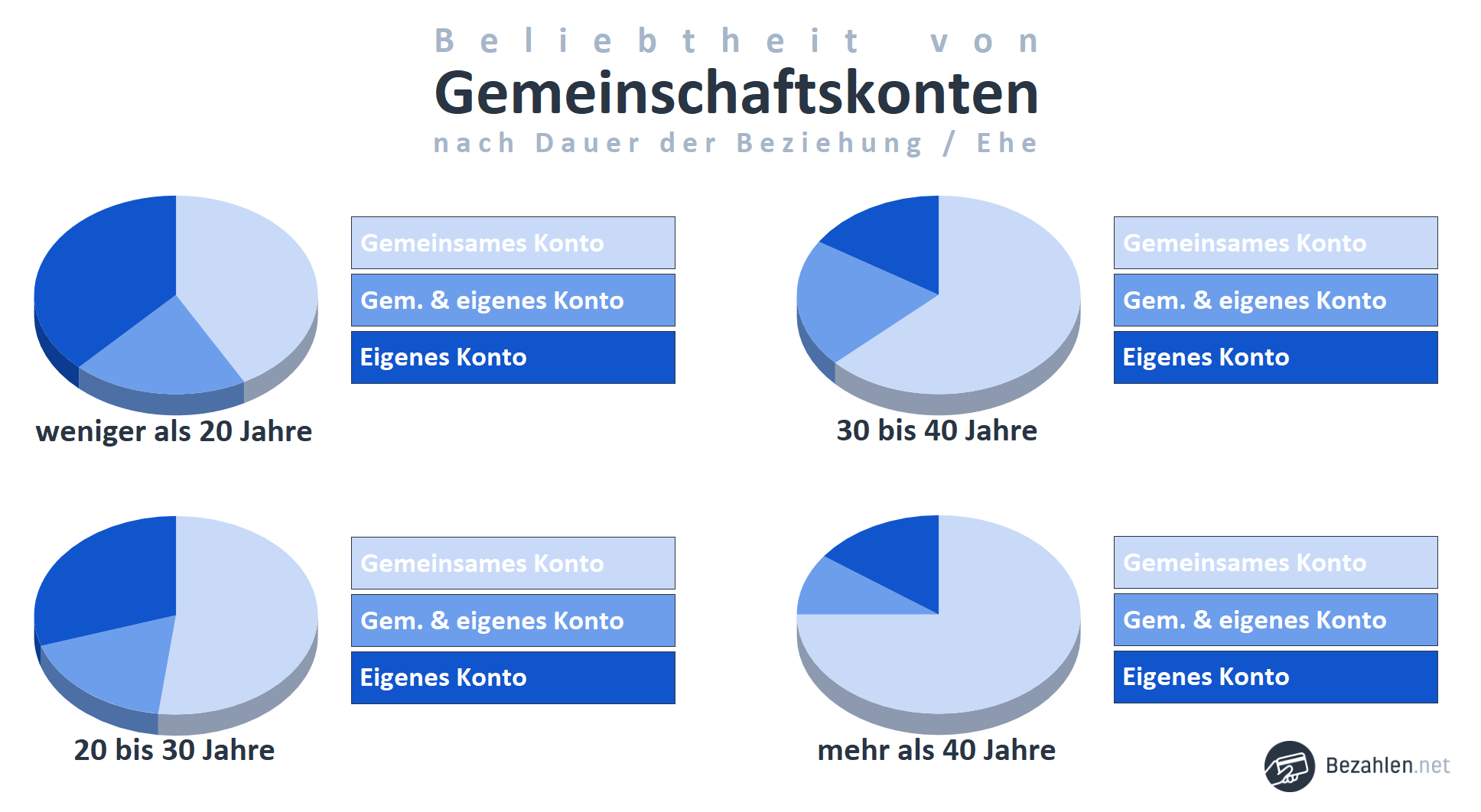

Langjährige Paare nutzen eher ein Gemeinschaftskonto als Personen, die noch nicht lange zusammen sind

Zusammenfassung

Bei einem Gemeinschaftskonto sind alle Kontoinhaber gleichberechtigt, aber auch gleichsam verantwortlich. Darum sollte die Entscheidung für einen Kontotyp oder eine Bank auch gemeinsam getroffen werden.

Bei einem Gemeinschaftskonto sind alle Kontoinhaber gleichberechtigt, aber auch gleichsam verantwortlich. Darum sollte die Entscheidung für einen Kontotyp oder eine Bank auch gemeinsam getroffen werden.

Die Kriterien für die Auswahl werden individuell unterschiedlich gewichtet. Bei einigen Banken werden Kontoführungsgebühren erhoben, auch für Bargeldabhebungen oder Überweisungen können Kosten anfallen. Hier gilt es, genau abzuwägen, welche Punkte wichtig sind und wofür man eventuell bereit ist, zu zahlen.

Gerade bei Filial- und Direktbanken gibt es oft große Unterschiede in Bezug auf die Gebühren. Dafür unterscheiden sich auch die Dienstleistungen, die zur Verfügung gestellt werden.