Ein häufiger Grund für die Eröffnung eines Partnerkontos ist das Zusammenziehen in eine gemeinsame Wohnung. Hier ist das Führen eines Gemeinschaftskontos besonders sinnvoll, da auf diese Weise die Haushaltskosten übersichtlich verwaltet werden können.

Gibt es jedoch auch die Möglichkeit, ein gemeinsames Konto ohne gemeinsamen Wohnsitz zu führen? Auch für Paare, die nicht zusammen wohnen, kann ein Partnerkonto sinnvoll sein. In diesem Artikel erfahren Sie daher, ob die Möglichkeit eines gemeinsamen Kontos ohne identische Adresse besteht und was man in diesem Zusammenhang beachten sollte.

Ein Gemeinschaftskonto ohne gemeinsamen Wohnsitz – ist das möglich?

Ein gemeinsames Konto zu haben, ohne einen gleichen Wohnsitz, ist eher unüblich. Dennoch ist es – je nach Kreditinstitut – möglich, ein Gemeinschaftskonto ohne eine gemeinsame Adresse zu eröffnen. Einige Banken bieten eine Gemeinschaftskontoeröffnung auch ohne identische Adresse an, für andere wiederum ist dies eine notwendige Bedingung.

Auch für Paare, die noch nicht zusammengezogen sind oder auch andere Konstellationen, ist es sinnvoll, ein gemeinsames Konto zu eröffnen, um gemeinsame Kosten und Ausgaben zu verwalten.

Will man die Finanzen gemeinsam verwalten, ist es besonders wichtig, dass man seinem Kontomitinhaber vertraut. Damit man ein solches Vertrauensverhältnis stetig aufbauen kann, gilt es einige Tipps zu beachten.

Vor- und Nachteile eines Gemeinschaftskontos im Überblick

Das Partnerkonto kann für Ehepaare als auch für unverheiratete Paare, ohne gemeinsamen Wohnsitz, viele Vorteile mit sich bringen. Dennoch sollten einige weitere Punkte beachtet werden. Zu diesem Zweck werden im Folgenden die Vor- und Nachteile von gemeinsamen Konten übersichtlich dargestellt.

- Transparenz für alle Kontoinhaber

- Besserer Überblick über gemeinsame Finanzangelegenheiten

- Erleichtert das gemeinsame Sparen

- Erspart komplizierte Buchungen von Konto zu Konto

- Mehr Gleichberechtigung zwischen den einzelnen Kontoinhabern als bei einer bloßen Kontovollmacht

- Ein Gemeinschaftskonto bietet sich für verschiedene Lebenskonzepte an

- Alle Kontoinhaber besitzen die gleichen Rechte

- Oft können Girokonten oder Wertpapierdepots in Gemeinschaftskonten umgewandelt werden

- Eine Gemeinschaftskonteneröffnung erfolgt normalerweise schnell und unkompliziert

- Bei Überschuldungen eines Verfügungsberechtigten haften in der Regel alle Gemeinschaftskontoinhaber

- Besonders bei Partnerkonten sollte die Beziehung vor der Eröffnung eines solchen Kontos stabil sein

- Die Kontoinhaber müssen sich bewusst sein, dass alle Ausgaben und Einnahmen für alle transparent sind

- Keiner der Verfügungsberechtigten kann die alleinige Entscheidungsmacht für sich beanspruchen

- Eventuell ist ein Gemeinschaftskonto an bestimmte Bedingungen geknüpft – beispielsweiser ein bestimmter Gehaltseingang

- Bei Einzahlungen von höheren Summen kann eine Schenkungssteuer für einen der Partner anfallen

- Falls einer der Partner stirbt, geht seine Kontoverfügung gegebenenfalls an Erben weiter, mit denen sich der verbliebene Kontoinhaber über das Guthaben einigen muss

- Nach einer Trennung kann es schwer sein, unrechtmäßig abgehobenes Geld des gemeinsamen Oder-Kontos zurück zu fordern

Ein Gemeinschaftskonto eröffnen: Was sollte beachtet werden?

Die Eröffnung eines Gemeinschaftskontos ist unkompliziert und kann innerhalb kurzer Zeit erfolgen. Die dafür nötigen Online-Formulare können von Zuhause aus ausgefüllt werden. Dabei müssen die personenbezognen Daten beider Kontoinhaber angegeben werden. Das Konto wird dann nach der Identifikation – entweder mittels Webcam, der Post oder in der Filiale – eröffnet. Es ist üblich, dass zusätzlich Schufa-Auskünfte und Gehaltsinformationen der Beteiligten eingeholt werden

- Der Eröffnungsantrag kann online gestellt werden

- Die Identifizierung aller Kontoinhaber erfolgt per Post, persönlich durch Personalausweis oder Webcam

- Angabe von personenbezogenen Daten sowie Gehaltsauskünfte

- In der Regel wird von der Bank eine Schufa-Auskunft eingeholt

Sind Gemeinschaftskonten gebührenfrei?

Einige Banken bieten Gemeinschaftskonten gebührenfrei an. Es sollte jedoch hinterfragt werden, ob dies an weitere Bedingungen geknüpft ist. Mitunter kann beispielsweise der Eingang einer bestimmten Gehaltshöhe gefordert sein. Weitere Informationen hierzu finden Sie in unserem Artikel zu den Kosten und Gebühren von Partnerkonten.

Und- & Oder-Konten zur Vertrauensbildung

Wenn man gemeinsame Kosten und Ausgaben ohne einen gemeinsamen Wohnsitz übersichtlich verwalten möchte und das gegenseitige Vertrauen sich jedoch erst noch herausbilden muss, ist es ratsam, sich bei der Wahl des Gemeinschaftskontos über Und- sowie Oder-Konten zu informieren.

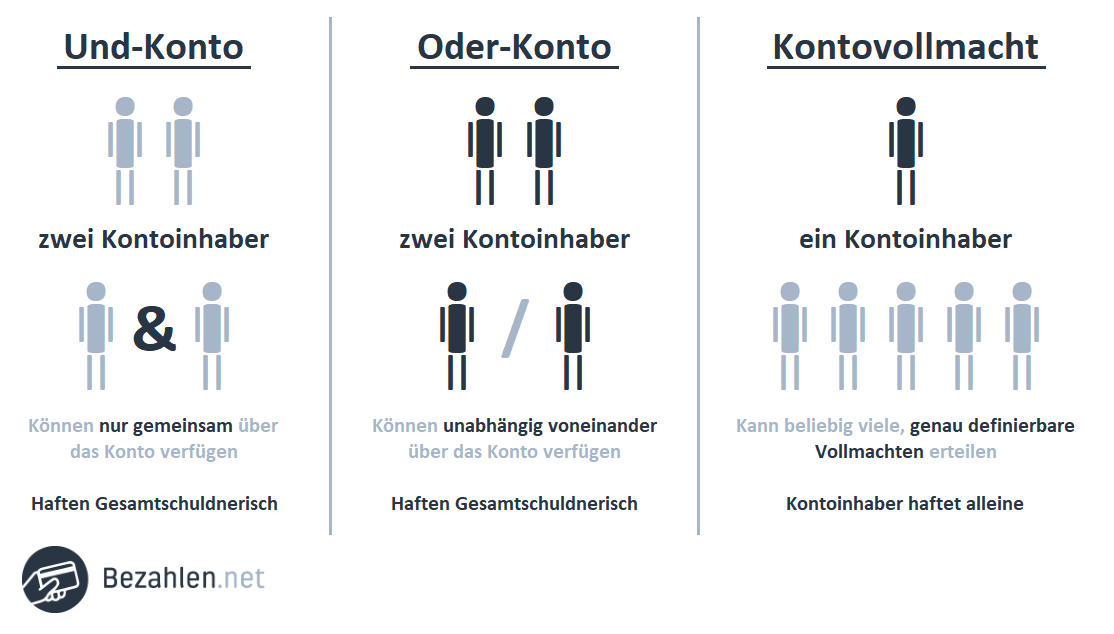

Worin liegt der Unterschied zwischen Und- & Oder-Konten?

Will man ein gemeinsames Konto führen, muss man zwischen einem Oder-Konto und einem Und-Konto wählen. Während bei einem Oder-Konto jeder Kontoberechtigte eigenständig über das Guthaben verfügen kann, bedarf es bei einem Und-Konto bei Transaktionen einer Zustimmung aller Verfügungsberechtigten des Gemeinschaftskontos.

Schon bei der Eröffnung sollte daher geklärt werden, welches der beiden Gemeinschaftskontoarten sich für Ihre Zwecke am besten eignet.

Vergleich: UND-Konto / ODER-Konto und Kontovollmacht

Für den Fall, dass man ein gemeinsames Konto ohne gleiche Adresse führen will, kann es ratsam sein, sich bei der Kontoeröffnung zunächst für ein Und-Konto zu entscheiden. Auf diese Weise kann das nötige gegenseitige Vertrauen aufgebaut werden, sodass man beispielsweise nach dem Zusammenziehen das Partnerkonto in ein Oder-Konto umwandelt.

Besonders wichtig ist ein gutes Vertrauensverhältnis zwischen beiden Kontoinhabern, da sie für das gemeinsame Konto stets gesamtschuldnerisch haften. Führt man das Partnerkonto als Oder-Konto, kann jeder Verfügungsberechtigte beispielsweise über den Dispokredit des Kontos verfügen. So kann es passieren, dass Kontomitinhaber für Schulden haften, die sich nicht verursacht haben.

Ein Und-Konto bietet aus den genannten Gründen zunächst mehr Transparenz und kann während der gegenseitigen Vertrauensbildung ratsam sein.

Tipp: Umwandlung von Und-Konten & Oder-Konten

Es ist jederzeit möglich, ein Und-Konto in ein Oder-Konto umzuwandeln. Dafür muss ein Änderungsantrag gemeinsam (von allen Kontoinhabern) bei der Bank eingereicht werden.

Das gemeinsame Konto kündigen

Die Veranlassung einer Kontolöschung ist unkompliziert. Nach der Angabe weniger Daten kann der Antrag zur Kontoauflösung bei der entsprechenden Bank eingereicht werden. Wichtig ist dabei vor allem, dass beide Kontoinhaber des Gemeinschaftskontos ihre Zustimmung in Form einer Unterschrift bekunden.

Das Guthaben wird bei der Kontoauflösung zu gleichen Teilen auf die Verfügungsberechtigten aufgeteilt – sofern keine abweichenden schriftlichen Vereinbarungen vorliegen.

Ausführliche Informationen zum Thema Kontoauflösung finden Sie außerdem in unserem Artikel zur Kündigung von Gemeinschaftskonten.

Fazit

Grundsätzlich besteht die Möglichkeit, ein Gemeinschaftskonto ohne gemeinsame Adresse zu eröffnen. Dies hängt jedoch vom jeweiligen Kreditinstitut ab.

Für den Fall, dass man noch nicht zusammen wohnt, kann es ratsam sein, sich zunächst für ein Und-Konto zu entscheiden, bei dem nur gemeinsam Entscheidungen zur Kontoverfügung getroffen werden können. Es sollte immer bedacht werden, dass bei einem Partnerkonto beide Kontoinhaber gesamtschuldnerisch haften.