Lettland ist der mittlere der drei baltischen Staaten. Lettische Folklore und Volksmusik ist weltweit bekannt und das jährliche Liederfest in Riga findet stets großen Anklang. Doch wie teuer ist der Alltag in Lettland? Lohnen sich geschäftliche Beziehungen für deutsche Unternehmer mit lettischen Firmen? Die Umsatzsteuer ist ein entscheidender Faktor für die Lebenshaltungskosten in einem Land. In diesem Artikel nehmen wir die lettische Umsatzsteuer genauestens unter die Lupe.

Lettische Umsatzsteuer-Identifikationsnummer: Die pievienotāsvērtības nodokļa reģistrācijas numurs

Für den Güterverkehr innerhalb der EU benötigt man in Lettland die “pievienotāsvērtības nodokļa reģistrācijas numurs”. Diese entspricht der deutschen Umsatzsteuer-Identifikationsnummer (USt-IdNr.).

In Lettland besteht sie aus dem Länderkennzeichen LV und elf Ziffern.

| Deutsch | Lettisch |

|---|---|

| USt-IdNr. | pievienotāsvērtības nodokļa reģistrācijas numurs Bsp. LV12345678901 |

| USt (Umsatzsteuer) / MwSt (Mehrwertsteuer) | PVN (Pievienotas vertibas nodoklis) |

Umsatzsteuer und Mehrwertsteuer – Was ist der Unterschied?

Der Austausch von Waren und Leistungen wird mit der Umsatzsteuer besteuert. Umgangssprachlich wird sie auch Mehrwertsteuer genannt, da sie sich nach dem Mehrwert richtet, also nach dem Wert, der nach Abzug der Vorsteuer übrig bleibt. Sie wird prozentual auf den Nettowert aufgeschlagen.

Die lettische Mehrwertsteuer in 2019

Die Mitgliedstaaten der EU setzten ihre Umsatzsteuersätze selber fest. Die EU schreibt lediglich einen Normalsatz von mindestens 15 % vor und einen ermäßigten Satz von mindestens 5 %.

Der Mehrwertsteuerbetrag ist proportional zum Verkaufspreis ohne Steuer und wird von den Unternehmen auf ihren Belegen bescheinigt.

Lettland hat eine sehr junge Umsatzsteuer-Geschichte.

- Normalsatz 21,0 %

- ermäßigter Satz 12,0 %

Die Steuersätze in ihrer Anwendung

Der Normalsatz von 21,0 % wird auf die meisten Produkte und Dienstleistungen aufgeschlagen.

- Nahrungsmitteln

- Arzneimitteln

- Personenbeförderung

- Büchern und Zeitschriften

- Beherbergungskosten

- kulturelle Veranstaltungen

- Rundfunkgebühren

- Sozialdienstleistungen

- medizinische Leistungen

Sonderfälle und Ausnahmen

Ein reduzierter Satz von 5,0 % wird auf verschreibungspflichtige Medikamente, die nicht von der Krankenkasse übernommen werden und einen Packungswert von über 300 Euro haben aufgeschlagen.

Von Juni bis Oktober 2017 wurde der reduzierte Satz von 9,0 % für Fernheizung für Anwohner zeitweilig durch den Standardsatz abgelöst.

Mehrwertsteuer-Rechner

Berechnen Sie mit unserem Mehrwertsteuer-Rechner den Brutto-, Netto-, oder Mehrwertsteuerbetrag für den von Ihnen gewünschten Mehrwertsteuersatz.

So funktioniert der Mehrwertsteuerrechner

Kennen Sie den Nettobetrag und Mehrwertsteuersatz, zeigt der Rechner Ihnen den Bruttobetrag an.

Kennen Sie den Bruttobetrag und wollen den Nettobetrag herausfinden, geben Sie einfach den Bruttobetrag und Mehrwertsteuersatz an.

Der Mehrwertsteuerbetrag wird Ihnen bei beiden Optionen angezeigt.

Geschichte der lettischen Mehrwertsteuer

Die Umsatzsteuer wurde erst 1995 in Lettland eingeführt. 2003 wurde in Vorbereitung für den Beitritt zur EU der ermäßigte Steuersatz hinzugefügt.

In seinen 24 Jahren Umsatzsteuergeschichte zeigte Lettland, verglichen mit anderen europäischen Ländern, eine äußerst stete Entwicklung und Reformierung der Umsatzsteuer. Im Vergleich zu vielen seiner europäischen Nachbarn führte Lettland nie einen Zwischensatz, stark ermäßigten Satz oder erhöhten Steuersatz ein. Auch die aktuellen Steuersätze gelten bereits seit 2012 und in der nahen Zukunft sind keine Veränderungen geplant.

| Einführung | Normalsatz | Ermäßigter Satz |

|---|---|---|

| 1995 | 18,0 % | - |

| 2003 | 18,0 % | 9,0 % |

| 2004 | 18,0 % | 5,0 % |

| 2009 | 21,0 % | 10,0 % |

| 2011 | 22,0 % | 12,0 % |

| 2012 | 21,0 % | 12,0 % |

Die Zukunft der lettischen Mehrwertsteuer

Der Außenhandel hat in den letzten zehn Jahren stetig an Bedeutung für die lettische Wirtschaft gewonnen.

Lettlands Hauptexportländer sind:

- Großbritannien

- Deutschland

- Schweden

Lettlands Hauptexportprodukte sind:

- Holz und Holzprodukte

- Metalle und Metallprodukte

- Textilien

Lettlands Hauptimportländer sind:

- Deutschland

- Litauen

- Russland

Seine Hauptimportgüter sind:

- Maschinen und Elektrogeräte

- Mineralprodukte, z. B. Erdöl

- Fahrzeuge

Einheitliche europäische Mehrwertsteuer?

Die EU strebt hat eine stetige Harmonisierung seines wirtschaftlichen und politischen Raums an. Die Umsatzsteuer ist Teil dieser Harmonisierung und bereits Teil der EU-Beitrittsbedingungen.

2016 konkretisierte die Europäische Kommission ihre Vorstellungen diesbezüglich und veröffentlichte ihre Intention eines einheitlichen europäischen Mehrwertsteuerraums. Im Zuge dessen wurde ein Aktionsplan geschrieben, zu dem in regelmäßigen Abständen neue Vorschläge hinzugefügt werden.

- Modernisierung und Vereinfachung für den grenzübergreifenden elektronischen Handel

- Einführung wesentlicher Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem im europäischen Raum sowie neue Vorschriften die administrative Zusammenarbeit der Mitgliedstaaten betreffend

- Einführung neuer Vereinfachungsregelungen zur Kostenverringerung für Kleinunternehmer

- Mehr Flexibilität für die Mitgliedstaaten, die Mehrwertsteuersätze verschiedener Waren und Leistungen zu ändern

- Technische Änderungen, die zu einem definitiven Mehrwertsteuersystem führen

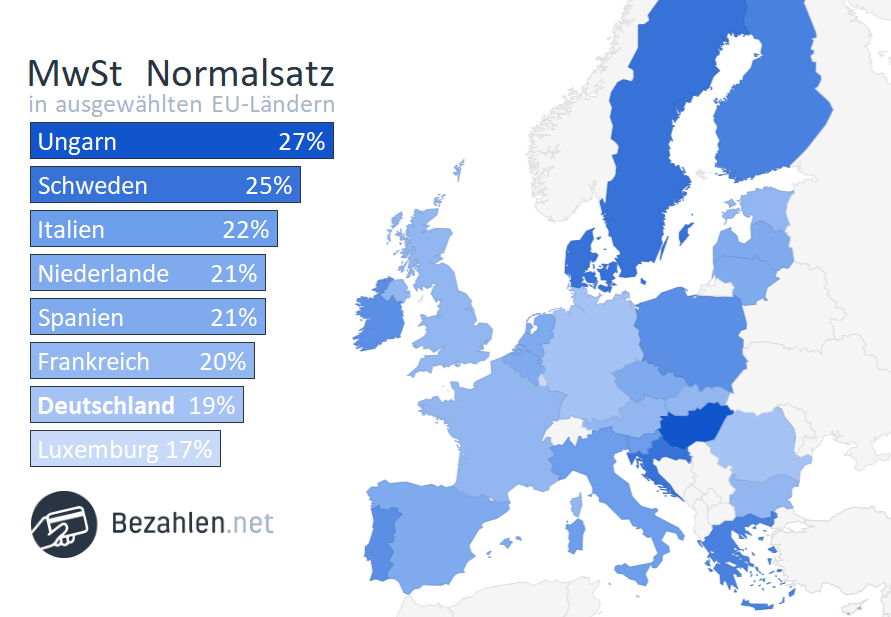

Lettland liegt im Vergleich der europäischen Mehrwertsteuer im Mittelfeld

Arbeiten in und mit Lettland – Wann und wie ist die USt zu entrichten?

Bei einer vollständigen Relokalisierung nach Lettland oder intensiven Geschäftsbeziehungen mit lettischen Unternehmen, sind ausländische Unternehmer verpflichtet, sich in Lettland für die Umsatzsteuer zu registrieren.

USt-Registrierung

Eine steuerpflichtige Person, muss sich umsatzsteuerlich in Lettland registrieren, wenn die von ihr verfolgten wirtschaftlichen Aktivitäten die folgenden steuerpflichtige Lieferungen umfassen:

- Warenverkauf, einschließlich Eigenverbrauch

- Bereitstellung von Dienstleistungen, einschließlich Eigenverbrauch

- Innergemeinschaftliche Erwerbe

Der Registrierungsschwellenwerte für Fernverkäufe beträgt 24.000 LVL.

Der Unterschied zwischen deutscher und lettischer Mehrwertsteuer ist eher gering, trotzdem kann man bei einer Relokalisierung nach Lettland sparen.

Einhaltung der USt-Pflicht

Die Meldeanforderungen von Transaktionen mit und in Lettland zu Umsatzsteuerzwecken sind in detaillierten Regeln festgehalten.

- Rechnungsanforderungen

- Fristen für die Rechnungsausstellung

- Korrekturregeln für Rechnungen und Gutschriften

- Währungsmeldeanforderungen und Wechselkursquellen

- Berichtigung von bereits eingereichten Erklärungen und Buchhaltungsbelegen, die für USt-Zwecke aufbewahrt werden müssen

Umsatzsteuervoranmeldung und -erklärungen

Der Gesamtbetrag der steuerpflichtigen Leistungen und die Art der bereitgestellten Transaktionen sind ausschlaggebend für die Häufigkeit der Umsatzsteuervoranmeldung in Lettland.

- Monatlich

- Vierteljährlich

- Halbjährlich

In bestimmten Fällen ist ein Unternehmen zu einer jährlichen Umsatzsteuererklärung verpflichtet.

- Bei Erklärungen in Papierform: bis zum 15. Kalendertag des Folgemonats

- Bei elektronischen Erklärungen: bis zum 20. Kalendertag des Folgemonats

- Jahreserklärung: bis zum 1. Mai des Folgejahres

Intrastat und zusammenfassende Meldungen

Umsatzsteuermeldungen für Lettland abgeben

Intrastat-Meldungen enthalten Angaben zu den kommerziellen Warenbewegungen zwischen EU-Mitgliedstaaten. Sie zeichnen den Import von Waren aus anderen Mitgliedstaaten nach Lettland und den Export von Waren aus Lettland in andere Mitgliedstaaten auf.

Wenn die jährliche Schwelle überschritten wurde, müssen Intrastat-Meldungen monatlich eingereicht werden. Sie können in Papierform oder elektronisch abgegeben werden und bis zum 10. Kalendertag des Folgemonats erfolgen. Für Unternehmen mit einer nicht-standardmäßigen Umsatzsteuermeldeperiode beginnt die Frist mit dem Ende der Sonderperiode.

Umsatzsteuerrückerstattung

In bestimmten Fällen ist eine Rückerstattung der gezahlten Umsatzsteuer möglich.

Voraussetzungen

Steuerpflichtige Personen mit geschäftlichem Sitz in der EU, die in ihrem Betriebsland steuerpflichtige Transaktionen durchführen und hierfür Steuern abführen, steht unter bestimmten Umständen eine Rückerstattung der lettischen Umsatzsteuer zu. Voraussetzung hierfür ist, dass die Umsatzsteuer in einem anderen EU-Mitgliedstaat bezahlt und mit diesem EU-Mitgliedstaat ansonsten nur Reverse-Charge-Geschäfte oder bestimmte Transportdienstleistungen getätigt wurden.

Die Art der Aufwendungen spielt ebenfalls eine Rolle.

- Messen und Ausstellungen

- Konferenzen

- Hotelunterbringung

- 40 % von Verpflegung/Bewirtung

- Repräsentationsaufwand

- 50 % von Anschaffung von Fahrzeugen, Benzin und Diesel, Reparaturen, Taxigebühren

- Bus und Bahn

- Telefon und Fax

- Marketing

- Berater- und Anwaltskosten

- Ausbildung und Schulungskosten

Rückerstattungsanträge für steuerpflichtige Personen in Lettland

Steuerpflichtige Personen in Lettland, die keine Transaktionen mit anderen Mitgliedstaaten durchführen, können einen elektronischen Rückerstattungsantrag an den betreffenden Mitgliedstaat stellen, indem sie ihren Antrag über das Electronic Declaration System (EDS) des lettischen Finanzamts einreichen.

Ein Antrag in Papierform ist möglich durch Besuch eines der örtlichen Service Center des lettischen Finanzamts.

Mindestantragssumme

Bei einem Rückerstattungszeitraum von drei und zwölf Monaten muss der Rückerstattungsbetrag mindestens 400 Euro betragen.

Bei einem Rückerstattungszeitraum von einem Jahr, muss der Rückerstattungsbetrag mindestens 50 Euro betragen.

Erstattungszeitraum

Der Rückerstattungsantrag muss innerhalb eines Kalenderjahres gestellt werden und einen Zeitraum von mindestens drei Monaten umfassen.

Bezieht sich der Rückerstattungsantrag auf die letzten drei Monate eines Kalenderjahres kann der Rückerstattungszeitraum weniger als drei Monate betragen.

Fristen

Der Rückerstattungsantrag muss bis zum 30. September des Folgejahres eingereicht werden. Der Antrag ist nur gültig, wenn alle vorausgesetzten Informationen bereitgestellt wurden.

Steuerschuldnerschaft des Leistungsempfängers

Die Umsatzsteuer wird in dem Land bezahlt, in dem der Leistungsempfänger seinen Sitz hat. Das „Reverse-Charge-Verfahren“ ermöglicht es allerdings im EU-Raum die Steuerschuld vom Leistungserbringer auf den Leistungsempfänger zu verlagern.

Stellt ein deutscher Leistungserbringer beispielsweise eine Rechnung, berechnet er hierin keine Umsatzsteuer, sondern verweist auf die Steuerschuldnerschaft des Leistungsempfängers. Auf Lettisch nennt sich dieses Verfahren “nodokļa apgrieztā maksāšana”.

Übersicht zur Umsatzsteuer in Lettland – Daten und Fakten

| Währung | Euro (€) |

|---|---|

| Name | Pievienotas vertibas nodoklis |

| Normalsatz | 21,0 % |

| Ermäßigte Sätze | 12,0 % |

| UST-IdNr. | pievienotāsvērtības nodokļa reģistrācijas numurs |

| Informationsstelle | Department of Large Taxpayers State Revenue Service 1 Jeruzalemes street LV – 1010 Riga Tel.: (+371) 670 16751 (Englisch) Internet: http://www.fm.gov.lv/en/ E-Mail: ilona.bogomola@vid.gov.lv |

| USt-Erstattung | Department of Large Taxpayers State Revenue Service 1 Jeruzalemes street LV – 1010 Riga Tel.: (+371) 670 16751 (Englisch) Tel.: (+371) 670 16810 E-Mail: ilona.bogomola@vid.gov.lv Internet: http://www.vid.gov.lv/default.aspx?hl=2 Non-Resident Tax Data Credibility Assessment Division Tax Board State Revenue Service 1 Talejas Street Riga, LV - 1978 LATVIA Tel.: +371 6712 1984 Fax: +371 6712 2947 E-Mail: NP.lietvediba@vid.gov.lv oder vid.konsultanti@vid.gov.lv Internet: https://eds.vid.gov.lv/login/# |