Die meisten Deutschen bezahlen ihre Einkäufe am liebsten bar und wickeln insgesamt rund 80 Prozent aller Käufe mit Bargeld ab. Das klappt meist auch reibungslos – sofern der Kunde seine Geldschuld nicht mit angesammelten Münzen oder einem 200- bzw. 500 Euro-Schein begleichen möchte. Doch darf Annahme bestimmter Scheine, vieler Münzen oder sogar generell die Annahme von Bargeld überhaupt verweigern werden? Oder gilt hier vielleicht eine gesetzliche Annahmepflicht, die zum Akzeptieren sämtlicher Euro-Scheine und Münzen zwingt? Diese und weitere Fragen rund um die Annahmepflicht von Bargeld klären wir hier.

Einschränkungen der Annahmepflicht durch Gesetz oder Vertrag

Nach § 3 Abs. 1 Satz 2 des Münzgesetzes sowie § 14 I. Satz 2 BbankG sind Euro-Scheine und Münzen gesetzliche Zahlungsmittel. Allerdings bedeutet das nicht, dass sämtliche Einkäufe stets mit beliebig vielen Münzen oder großen Scheinen bezahlt werden können. Zwar besteht für Euro-Scheine und Kleingeld prinzipiell eine Annahmepflicht – diese erfährt jedoch kraft Gesetzes Einschränkungen und kann vertraglich sogar ganz ausgeschlossen werden.

Ungeliebte Scheine: Annahmepflicht für Banknoten?

Müssen Händler Geld immer annehmen?

Wer am Flughafen für sein Übergepäck bezahlen muss, kann das meist nur mit Giro- oder Kreditkarte tun. Und auch an der Tankstelle weisen oft Schilder an der Zapfsäule darauf hin, dass 200- oder 500 Euro-Scheine zur Zahlung nicht angenommen werden. Oft mag das verständlich sein – schließlich ist nicht immer genügend Wechselgeld vorhanden, um auch auf den groß gestückelten Schein herauszugeben. Und auch die Angst vor Falschgeld bewegt Händler und Dienstleister dazu, große Scheine abzulehnen. Doch sind sie nicht eigentlich dazu verpflichtet, alle Arten von Banknoten anzunehmen?

Euro-Banknoten sind nach § 14 I. Satz 2 BbankG gesetzliches Zahlungsmittel und müssen prinzipiell auch in unbeschränktem Umfang angenommen werden. Ob hieraus aber tatsächlich auf einen Zwang auch zur Annahme großer Scheine geschlossen werden kann, ist sogar unter Fachleuten umstritten.

Die Europäische Kommission legt dazu allerdings fest, dass ein Händler die Annahme von Banknoten zur Begleichung einer bestehenden Geldschuld nur dann verweigern kann, wenn er nachweislich nicht über genügend Wechselgeld verfügt oder der Preis gekaufter Waren bzw. Dienstleistungen in einem groben Missverhältnis zur Stückelung der Banknote steht.

Auch für einen 500 Euro-Schein besteht Annahmepflicht

Die Annahmepflicht gilt auch für „große Scheine“ – aber nicht uneingeschränkt.

Möchte der Kunde mit einem 500 Euro-Schein bezahlen, stellen sich besonders viele Händler und Dienstleister quer. Doch ist die Annahmeverweigerung in diesem Falle erlaubt oder besteht auch für den 500 Euro-Schein eine Annahmepflicht??

Prinzipiell gilt auch in diesem Fall die Bestimmung des § 14 I. Satz 2 BbankG. Danach sind auf Euro lautende Banknoten nicht nur gesetzliches Zahlungsmittel, sondern müssen auch in unbeschränktem Umfang angenommen werden. Selbstverständlich gilt diese Regelung dabei auch für große 500 Euro-Scheine.

Da die Europäische Kommission jedoch festlegt, dass der Händler die Annahme des Scheins verweigern kann, wenn er nachweislich nicht genügend Wechselgeld vorrätig hat oder der Preis der gekauften Ware in einem groben Missverhältnis zur Stückelung des Geldscheins steht, gibt es Fälle, in denen die Annahme verweigert werden kann.

Ausnahmen von der Annahmepflicht

Wer seinen Einkauf im Wert von 30 Euro mit einem 500 Euro-Schein bezahlen möchte, kann auch nach der Europäischen Kommission nicht auf die Annahmepflicht des Händlers pochen. Schließlich stehen Warenpreis und Stückelung des Geldscheins hier in einem Missverhältnis. Wer allerdings seine Rechnung für eine teure Autoreparatur mit einem 500 Euro-Schein bezahlen möchte, muss sich vom Händler grundsätzlich nicht auf eine Kartenzahlung oder das Bezahlen mit kleineren Scheinen verweisen lassen.

Annahmepflicht von 200 Euro-Scheinen

Für die Annahme von 200 Euro-Scheinen gelten prinzipiell ebenfalls die Regelungen des § 14 I. Satz 2 BbankG – diese finden nämlich auf alle Euro-Banknoten Anwendung. Soll eine bestehende Geldschuld allerdings mit einem 200 anstatt mit einen 500 Euro-Schein bezahlt werden, ist die Wahrscheinlichkeit, dass der Händler nachweislich über zu wenig Wechselgeld verfügt, geringer. Auch ein Missverhältnis von Geldschuld und Stückelung des Geldscheins kann hier seltener angenommen werden. Das bestehen der 200 Euro-Schein-Annahmepflicht kommt darum in der Praxis sogar häufiger vor, als eine Annahmeverpflichtung beim Bezahlen mit einer 500-Euro-Note.

Annahmepflicht auch für zerrissen Geldscheine?

Wie bereits gesehen, können Händler und Dienstleister durchaus dazu verpflichtet sein, Banknoten zur Begleichung einer bestehenden Geldschuld anzunehmen. Doch gilt das auch dann, wenn der Geldschein zerrissen oder bereits versehentlich in der Waschmaschine mitgewaschen worden ist?

Prinzipiell sind auch beschädigte Banknoten nicht unbedingt wertlos. Das gilt zumindest dann, wenn noch mehr als die Hälfte des Scheins erhalten ist. In diesem Fall ersetzt die Deutsche Bundesbank dem Eigentümer seinen Geldschein in der Regel kostenfrei. Händler oder Dienstleister sind hingegen nicht dazu verpflichtet, stark beschädigte oder nur noch zur Hälfte vorhandene Geldscheine anzunehmen. Das gilt auch gerade dann, wenn es sich um einen Schein großer Stückelung handelt.

Annahmepflicht von Münzen – Wie viele Münzen sind „erlaubt“?

„Wer den Pfennig nicht ehrt, ist auch des Talers nicht wert“ – das oder etwas Ähnliches könnte sich ein Mann gedacht haben, der in den USA eine Steuerschuld angeblich mit 300.000 Cent-Münzen beglich haben soll. Doch wäre das auch in Deutschland möglich? Oder gibt es vielleicht eine maximale Anzahl an Münzen, die beim Bezahlen nicht überschritten werden darf?

Maximal 50 Münzen pro Zahlung

Wie viele Münzen muss man akzeptieren?

Das Portemonnaie lässt sich vor lauter Kleingeld nicht mehr richtig schließen oder die zuhause angesammelten Münzen sollen endlich zum Einsatz kommen – einen Beutel voller Cent und Euro-Münzen zum Bezahlen des nächsten Einkaufs zu verwenden, ist aber trotzdem nicht immer die beste Idee.

Obwohl selbstverständlich auch Münzgeld durchaus „echtes Geld“ ist und generell problemlos zum Bezahlen verwendet werden kann, darf dieser Gedanke nur bis zu einer bestimmten Grenze Gültigkeit haben. So sieht es zumindest der Gesetzgeber und legt darum in § 3 Abs. 1 Satz 2 des Münzgesetzes fest, dass niemand verpflichtet ist, bei einem Zahlungsvorgang mehr als fünfzig Münzen anzunehmen.

Werden Euro-Gedenkmünzen im Wert von 10 Euro pro Münze zur Zahlung verwendet, darf außerdem ein Höchstbetrag von 200 Euro bei der Zahlung nicht überschritten werden.

Diese Vorschrift findet dabei nicht nur im geschäftlichen Verkehr Anwendung. Auch Privatpersonen sind nicht dazu verpflichtet, mehr als 50 Münzen pro Zahlungsvorgang anzunehmen.

Keine generelle Annahmepflicht von Münzen und Scheinen

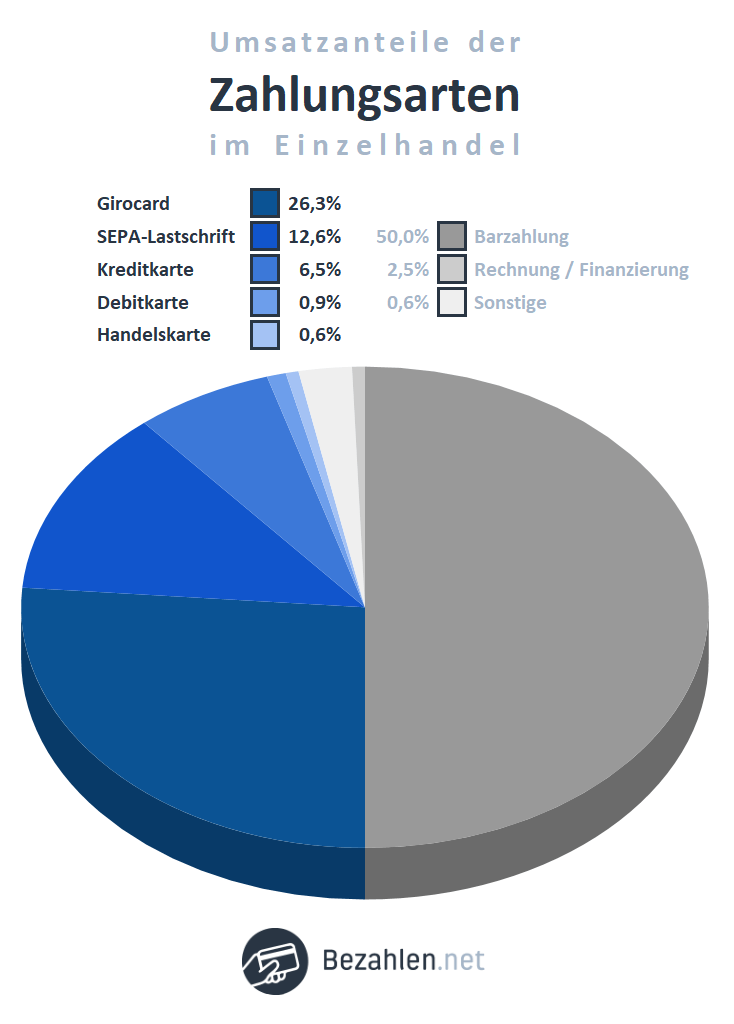

Bargeld ist im Einzelhandel nach wie vor die beliebteste Zahlunsgart

Obwohl § 3 Abs. 1 Satz 2 des Münzgesetzes und § 14 I. Satz 2 BbankG die Schlussfolgerung zulassen, dass sämtliche Einkäufe problemlos mit bis zu 50 Münzen oder beliebig großen Scheinen bezahlt werden können, ist die Annahme dennoch oft falsch. Schließlich überlagert das Prinzip der Vertragsfreiheit die Annahmepflicht für Münzgeld und Banknoten.

Nach dem Prinzip der Vertragsfreiheit, einem der wichtigsten Grundprinzip des Zivilrechts, steht es nämlich auch Einzelhändlern und Dienstleistern frei, grundsätzlich selbst zu entscheiden, mit wem und zu welchen Konditionen sie Verträge schließen möchten. Auch die Zahlungsoptionen können dabei durch die Vertragsparteien ausgehandelt werden. Werden sich Käufer und Verkäufer über die Vertrags- und Zahlungskonditionen hingegen nicht einig, kommt erst gar kein Vertrag zustande.

Das bedeutet: Ist eine Geldschuld noch nicht entstanden, kann der Verkäufer oder Dienstleister selbst entscheiden, welche Zahlungsmittel er zum Begleichen der späteren Schuld akzeptieren möchte. Dementsprechend kann es auch keinen Verstoß gegen die Annahmepflicht gesetzlicher Zahlungsmittel darstellen, wenn die Zahlung mit bestimmten Banknoten oder Münzen vertraglich ausgeschlossen wird!

Auf die Entstehung der Geldschuld kommt es an

Aus dem Grundsatz der Vertragsfreiheit ergibt sich, dass der Händler seine Kunden beispielsweise durch ein gut sichtbares Schild oder in seinen Geschäftsbedingungen darauf hinweisen darf, dass er bestimmte Banknoten und Münzen (oder sogar Bargeld generell) nicht annimmt. Tut er das vor Entstehen der Geldschuld, kann diese später durch den Vertragspartner auch nicht mit den vertraglich ausgeschlossenen Zahlungsmitteln erfüllt werden. Eine Annahmepflicht besteht in diesem Falle nicht!

Ist der Vertrag jedoch bereits ohne den Ausschluss bestimmter Zahlungsmittel zustande gekommen, kann die Annahme auch großer Scheine oder von bis zu 50 Münzen zur Erfüllung der Geldschuld im Nachhinein nicht verweigert werden. Eine Annahmepflicht von Bargeld wäre dann entstanden.

Annahmepflicht von Münzen

Ein Beispiel: In der Eisdiele bestellt ein Kunde zwei Kugeln Schokoeis und legt zum Bezahlen eine Handvoll Cent-Stücke auf den Tresen. Da er das Eis noch nicht bekommen hat, ist eine Geldschuld noch nicht entstanden und der Verkäufer kann noch klarstellen, dass er die Cent-Stücke zur Bezahlung der Eiskugeln nicht akzeptieren wird. Ist der Kunde hiermit nicht einverstanden, kommt ein Vertrag über den Eiskauf gar nicht erst zustande. Im Ergebnis wird das Eis nicht verkauft und die Münzen müssen nicht angenommen werden.

Anders sieht es hingegen dann aus, wenn der Kunde das Schokoladeneis bereits verspeist hat und erst dann bezahlen soll. In diesem Falle ist die Geldschuld bereits entstanden. Hat der Eisverkäufer vorher nicht – verbal oder beispielsweise durch ein Schild – deutlich gemacht, dass er keine Münzen zur Zahlung akzeptieren will, muss er auch bis zu 50 Münzen annehmen.

Annahmepflicht von Banknoten

Ein Beispiel: Lehnt der Kassierer im Supermarkt die Annahme eines Geldscheins zur Zahlung der ausgewählten Waren ab und erklärt, die Waren bei Zahlung mit diesem Schein lieber nicht verkaufen zu wollen, kommt kein Vertrag zustande. Hier besteht keine Möglichkeit, den Kassierer zur Annahme des Geldscheins zu zwingen.

Ist eine Geldschuld aber bereits entstanden – etwa, weil der Mechaniker das Auto seines Kunden bereits repariert hat – , muss er zur Zahlung der Reparatur im Zweifel auch einen 500 Euro-Schein annehmen, sofern er die Annahme bestimmter Scheine nicht bereits bei Vertragsschluss ausgeschlossen hat. Der Ausschluss bestimmter Zahlungsmittel hätte dabei beispielsweise durch ein Schild oder auch eine verbale Erklärung erfolgen können.

Wohin mit Kleingeld und großen Scheinen?

Haben sich zu viele Münzen in der Brieftasche angesammelt, können diese natürlich nach und nach wieder in den Verkehr gebracht werden. Wer sein Kleingeldsammelsurium jedoch schneller loswerden möchte, kann Euro- und Euro-Cent-Münzen kostenfrei in einer Filiale der Deutschen Bundesbank in Banknoten umtauschen. Bei anderen Banken können Kosten für das Umtauschen von Münzen in großer Stückzahl anfallen. Größere Scheine hingegen können in den allermeisten Bankfilialen in kleinere Stückelungen umgetauscht werden – und so klappt dann auch das Ausgeben gleich viel leichter.

Fazit zur Annahmepflicht von Bargeld

Obwohl Euro-Münzen und –Scheine gesetzliches Zahlungsmittel sind und auch große Euro-Scheine prinzipiell angenommen werden müssen, überlagert das Prinzip der Vertragsfreiheit dennoch die Annahmepflicht. Prinzipiell steht es nämlich gewerblichen Händlern genauso wie Privatpersonen frei, bestimmte Zahlungsmittel zur Erfüllung einer noch nicht entstandenen Schuld vertraglich auszuschließen. Ist ein solcher Ausschluss vertraglich erfolgt, besteht keine Möglichkeit, den Vertragspartner später zu einer Annahme zu zwingen.

Allein dann, wenn eine Geldschuld bereits entstanden ist und bei Vertragsschluss bestimmte Zahlungsmittel nicht ausdrücklich ausgeschlossen worden sind, besteht auch für Münzgeld sowie für beliebig gestückelte Geldscheine eine Annahmepflicht.

Die Vertragsfreiheit kann wie in diesem Artikel beschrieben dazu führen, dass keine großen Stückelungen von Euro-Banknoten angenommen werden. Selbst 20-Euro-Scheine können ja z.B. lt. den AGB der BVG (Berliner Verkehrsbetriebe) vom Busfahrer abgelehnt werden.

Wie sieht das aber bei Zahlungsverpflichtungen aus, die NICHT auf Grundlage eines Handelsvertrages entstanden sind, wie den Gebühren bei Ämtern und Behörden, z.B. für die Ausstellung von Ausweisen (Personalausweis, Reisepass), oder Verwarnungsgelder, Steuerschulden, etc.?

Hallo Andreas,

meiner Recherche nach sind einzig die Bundesbank und das Finanzamt dazu verpflichtet, Bargeld in unbegrenzter Menge anzunehmen. Alle anderen – also auch Meldeämter etc. – sind nicht dazu verpflichtet mehr als 50 Münzen anzunehmen. Was jedoch die Annahmepflicht von großen Scheinen anbelangt, konnte ich leider nichts finden.

Freundliche Grüße,

Marvin von Bezahlen.net

Die Beispiele sind etwas unklar. Der Vertrag kommt mit zwei übereinstimmenden Willenserklärungen zustande, nicht mit der Bezahlung oder der Übereignung der Ware. So kommt der Vertrag an der Supermarktkasse z.B. mit Scannen der Ware zum korrekten (proklamierten) Preis zustande. Lehnt der Kassierer also erst bei den Bezahlvorgang nach Scannen der Ware die Annahme des Scheins ab, so hat das keine Auswirkung auf den Vertrag. Ver Kaufvertrag besteht weiterhin, die Ware wurde auch bereits übereignet. Wenn der Kassierer die Vereinbarte (bei gesetzlichem Zahlungmittel die nicht ausgeschlossene) Zahlung mit einem großen Schein verweigert, dann bringt ihm das weder das Eigentum an den bereits verkauften Waren zurück, noch hat es einen Einfluss auf den bereits geschlossenen Kaufvertrag.

Der Kunde könnte in diesen Fall mit hinweis auf das angelehnte Zahlungsangebot die für eine Rechnungszustellung nötigen Daten da lassen und gehen. Er könnte auch nach einer Rechnung fragen und diese später überweisen. Es ist nicht das Problem des Kunden, wenn der Kassierer die Vereinbarte Zahlungsmethode plötzlich nach Vertragsschluss doch nicht annehmen will.

Ich denke, hier ist der Verfasser des Artikels im Irrtum. Die Rechtslage hinsichtlich einer Annahmepflicht von Bargeld beim gewerblichen Handel ist nämlich unklar. Auch wenn der „Vertrag über die Arbeitsweise der Europäischen Union“, Euro-Banknoten im Währungsgebiet als das gesetzliche Zahlungsmittel festschreibt kann diese Verpflichtung durch die sogenannte Euro-Verordnung I der EU wieder nach Belieben eingeschränkt werden.

So ist es auf deutschen Flughäfen praktisch unmöglich, Aufpreise für Übergepäck oder bestimmte Sitzplätze in bar zu bezahlen. Immer häufiger gilt das auch für Flüge selbst. Die Tickets sind entweder online zu bezahlen oder am Flughafenschalter mit Karte.

Weiterhin öffnen in den Großstädten aktuell vermehrt „Szene“_lokale, Bars und Cafes, in denen nur mit Karte bezahlt werden kann. In Hamburg existiert das erste Cafe dieser art bestimmt schon drei Jahre, ohne dass sich dafür der Verbraucherschutz interessiert.

Wichtig ist hier nur, dass der Cafebetreiber sene Kunden bereits vor dem Betreten des Lokals unübersehbar darauf hinweist, dass nur Kartenzahlung akzeptiert wird.

Herr Klüver, warum soll der Verfasser des Artikels im Irrtum sein? Was Sie hier beschreiben ist genau die Vertragsfreiheit, die der Verfasser in den letzten zwei Absätzen auch beschrieben hat…

Hallo Marvin,

im Münzgesetz (in der Fassung mit Geltung ab 01.01.2002) steht im Abs. 1 des §3 „…Erfolgt eine einzelne Zahlung sowohl in Euro-Münzen als auch in deutschen Euro-Gedenkmünzen, ist niemand verpflichtet, mehr als 50 Münzen anzunehmen…“.

Die Grenze von 50 Münzen gilt demnach doch nur, wenn SOWOHL in Euro-Münzen ALS AUCH in deutschen Euro-Gedenkmünzen bezahlt wird. Wenn also NUR in Euro-Münzen gezahlt wird (was der Normalfall sein dürfte), gibt es m.E. KEINE Obergrenze für die Anzahl der Münzen pro Bezahlvorgang. Oder gibt es dazu noch andere Gesetze oder Vorschriften, die die Anzahl auch bei Bezahlung ohne Euro-Gedenkmünzen auf 50 begrenzt?

Viele Grüße

Andreas

Hallo Andreas,

soweit ich herausfinden konnte, steht im Amtsblatt der EG zur Einführung des Euro:

„Mit Ausnahme der ausgebenden Behörde und der Personen, die in den nationalen Rechtsvorschriften des ausgebenden Mitgliedstaats speziell benannt werden, ist niemand verpflichtet, mehr als fünfzig Münzen bei einer einzelnen Zahlung anzunehmen.“

Ob diese Vorschrift durch das Münzgesetz erweitert wird oder nicht, kann ich aber nicht beurteilen.

Freundliche Grüße

Carolin von Bezahlen.net

Bitte beachten Sie, dass dies keine Rechtsberatung darstellt und lediglich Ergebnis unserer eigenen Recherche ist. Wenden Sie sich für eine Rechtsauskunft an einen Fachspezialisten.

Ich hätte die Frage gerne noch etwas verallgemeinert:

Darf ein Supermarkt die Annahme von Bargeld generell verweigern und auf Bezahlung per Karte bestehen?

Mein Erlebnis von vor zwei Stunden:

In Corona-Zeiten muss ich auf Home Office umsteigen und benötige dazu kurzfristig ein Headset. Leider sind alle Technikmärkte zu. Ein großer bundesweit vertretener Supermarkt („Mar…ka…f“) mit Technikabteilung kann helfen. Ich nehme das Headset plus ein paar Lebensmittel dazu und gehe zur Kasse. Gesamtbetrag: 51 Euro und ein paar Cent. Nachdem die Kassiererin alle Waren über den Scanner gezogen hat, hole ich das Geld raus. Einen 50€-Schein und zwei 1€-Stücke. Die Kassiererin verweigert zunächst die Annahme und sagt: „Wir haben Anweisung ‚von oben‘ und dürfen nur noch Kartenzahlung annehmen.“ Ich zahle prinzipiell nie mit Karte und immer ziemlich passend bar. Es entwickelt sich eine Diskussion und nur weil nachfolgende Kunden mürrisch werden, nimmt sie das Geld dann doch an. Aber sie schiebt hinterher: „In Zukunft nur noch Karte!“, worauf ich sage „Dann haben Sie einen Kunden weniger.“

Meine Befürchtung ist, dass andere Geschäfte und Tankstellen in Corona-Zeiten nachziehen. Aber was machen Menschen, die nicht mit Karte bezahlen können? Oder Senioren, die sich damit nicht auskennen? Oder Jugendliche, die noch keine Karte haben? Das Virus kann kein Grund sein, denn der Bon wird noch immer gedruckt und ausgehändigt. Wenn Corona an Geldscheinen kleben würde, dann müssten auch die Bons infiziert werden können, was ich für Unsinn halte. Kann mir jemand sagen, ob es hier eine rechtliche Grundlage gibt, auf die ich mich berufen kann, wenn ich bar bezahlen möchte?

Ach so, noch ein Hinweis: Weder im Eingangsbereich, noch im Laden, noch an der Kasse war ein Hinweisschild, das auf Annahmeverweigerung von Bargeld hingewiesen hat. Ich war nach einer Weile extra noch mal ohne einzukaufen im Supermarkt, weil ich einen Hinweis gesucht habe.

Danke schon mal für die Antworten, ich bin gespannt

Hallo Gerd,

für eine aktuelle rechtliche Einschätzung sollten Sie einen Fachspezialisten, also beispielsweise einen Rechtsanwalt, beauftragen. Wir von Bezahlen.net sind nicht berechtigt, hier verbindliche Auskünfte oder rechtliche Einschätzungen zu erteilen. Bei der aktuellen Situation handelt es sich um eine neue Erfahrung für alle – uns Kunden wie auch die Geschäfte – hier kann es durchaus kurzzeitig zu Missverständnissen kommen.

Bei der Bonpflicht handelt es sich ja im Übrigen nur um die Pflicht, einen Bon zu erstellen. Es bedeutet nicht, dass der Bon an den Kunden übergeben und fortan immer mitgeführt werden muss.

Freundliche Grüße

Carolin von Bezahlen.net

Eine rhetorische Frage. Und was ist, wenn die EC-Karte verloren wurde? Bis man eine neue bekommt, dauert es mindestens paar Tage. Ein Smartphone hat auch nicht jeder und es gibt keine Pflicht es zu haben. Womit sollte man dann in einem Laden zahlen, das kein Bargeld annimmt?

Hallo Lisa,

in Deutschland gilt grundsätzlich noch immer die Annahmepflicht von Bargeld, sofern keine Unverhältnismäßigkeit vorliegt.

In der aktuellen Situation gibt es Geschäfte, die die Annahme von Bargeld offenbar verweigern oder vehement eine andere Zahlungsart fordern. Ob und inwiefern das rechtens ist, können und dürfen wir nicht einschätzen.

Freundliche Grüße

Carolin von Bezahlen.net

Bitte beachten Sie, dass dies keine Rechtsberatung darstellt und lediglich Ergebnis unserer eigenen Recherche ist. Wenden Sie sich für eine Rechtsauskunft an einen Fachspezialisten.

Hallo Gerd,

ich bin auch nicht berechtigt eine Rechtsauskunft zu geben, kann also nur meinen persönlichen Wissensstand ohne Gewähr mitteilen 😉

Grundsätzlich gilt in Deutschland die Vertragsfreiheit. Das bedeutet, dass *vor* einem Kauf zwischen Verkäufer und Käufer vereinbart werden kann, wie die Bezahlung zu erfolgen hat. Meines wissens verlangen z.B. viele Autoverkäufer, dass der Kaufpreis wie auch eine evtl. Anzahlung unbar zu erfolgen hat.

Zu solchen Vereinbarungen zählt natürlich auch eine AGB, die i.d.R. bei jedem Kauf (soweit keine anderslautenden individuellen Regeln getroffen werden) vom Käufer akzeptiert werden muss.

Meines Wissens ist es auch zulässig, wie es z.B. bei Tankstellen häufig zu sehen ist, dass die Annahme von 200€-Scheinen verweigert wird, WENN das VOR dem Tanken deutlich sichtbar ist.

Ob die Bedingung des Supermarktes, dass grundsätzlich kein Bargeld angenommen wird, vor dem Eingang deutlich sichbar zu lesen sein muss, kann ich nur vermuten; es könnte der Gang durch den Supermarkt bis zum Zeitpunkt des Kassierens als Zeit VOR dem Kauf ausgelegt werden, da der Kunde ja die Sachen da lassen könnte (was im Fall der o.g. Tankstelle ja nicht so einfach geht).

Aber wie Carolin schon geschrieben hat: Eine rechtssicher Auskunft kann nur ein Rechtsanwalt geben 🙂

Viele Grüße

Andreas

Leider dient die Corona-Pandemie auch als Vorwand, Bargeld gänzlich abzuschaffen. Man beruft sich auf Hygiene, Diebstahlschutz und Bekämfpung von Schwarzarbeit / Schwarzgeschäften. Doch im Grunde geht es darum, dass Banken und Kreditkartenanbieter sich hier eine goldene Nase verdienen wollen: Gibt es kein Bargeld, können Gebühren faktisch bis ins Uferlose erhöht werden. Mit jeder Transaktion verdienen dann die Finanzdienstleister Geld. Zudem ist die Flucht aus dem Giralgeld dann nicht mehr möglich. Gibt es bei der Bank Minuszinsen, ist dann die Flucht in Bargeld ausgeschlossen.

Hinzu kommt, dass der Bürger gläsern wird: Für die Unternehmen wird das individuelle Kaufverhalten sichtbar. Entsprechend können Werbung und Angebote personalisiert angeboten werden. Der Kunde wird dadurch manipulierbar. Auch seine Persönlichkeit als solche wird durchschaubar: Es ist dann nachvollziehbar, ob ein Mensch belesen ist oder nicht, für was er sich interessiert, wie wichtig ihm Mode oder Körperpflege ist usw. Damit kann eine Person psychologisch durch die Spuren im Zahlungsverkehr durchleuchtet werden.

Vor allem ist Bargeld ein wichtiger Baustein persönlicher Freiheit. Kann man nur noch mit Giralgeld bezahlen, kann man Geldmengen begrenzen. Sprich: Ich kann 1 000 000 Euro Guthaben besitzen, aber davon vielleicht nur 1 000 Euro ausgeben. Die Bevormundung wird dadurch leichter. So können Menschen sich vielleicht keine Fahrtkarte oder kein Benzin mehr kaufen, um z. B. zu einer Demo, einer Parteiveranstaltung, einem Treffen von Bürgerinitiativen zu kommen.

Deshalb muss die Annahme von Bargeld als zwingend vorgeschrieben werden. Obergrenzen sind diesbezüglich ebenfalls abzulehnen.

Herzliche Grüsse

Markus Kenn

Das Amt Achterwehr in Schleswig-Holstein verweigert auf einmal die Annahme von Bargeld. Mit der Begründung „Corona“.

Ist das legitim, oder sind sie nicht verpflichtet Bargeld anzunehmen? Schließlich kam der Vertrag mit denen zustande, bevor sie angefangen haben darauf hinzuweisen, dass sie kein Bargeld mehr annehmen. Und Kreditkartenzahlung oder Google Pay akzeptieren sie auch nicht und ich habe keine EC-Karte…

Wie ist da die Rechtslage?

Hallo Arwed,

Bargeld ist in Deutschland noch immer ein gültiges Zahlungsmittel. Grundsätzlich müsste trotz allem eine Barzahlung möglich sein, wenn diese vereinbart war oder angeboten wurde. Ein aktuelles Urteil kenne ich dazu jedoch nicht. Die „Rechtslage“ kann ja bei unterschiedlichen Fällen durchaus unterschiedlich eingeschätzt werden. Wenn Sie das sicher wissen möchten, müssten Sie vermutlich klagen.

Aber gibt es eventuell eine Alternative, beispielsweise die Bezahlung per Rechnung oder einen Zahlungsaufschub, bis die Barzahlung vom Amt wieder als „sicher“ eingeschätzt wird?

Freundliche Grüße

Carolin von Bezahlen.net

Bitte beachten Sie, dass dies keine Rechtsberatung darstellt und lediglich Ergebnis unserer eigenen Recherche ist. Wenden Sie sich für eine Rechtsauskunft an einen Fachspezialisten.

Ob ein Café Kunden verlieren möchte weil es nur Kreditkarten akzeptiert finde ich vergleichsweise uninteressant. Auf dieser Seite gelandet bin ich weil laut Auskunft auf der eigenen Webseite (wohl wegen Coronahysterie) das Strassenverkehrsamt Köln nur noch EC Karten akzeptiert. Hier hat man nun leider nicht (wie beim Café) die Wahl einen vollsinnigen Anbieter der gleichen Dienstleistung zu wählen sondern bekommt im Zweifelsfall sein neues Auto nicht angemeldet!? Als zusätzliches Erschwernis kommt hinzu, dass man hier als Gesprächspartner nicht einen marktwirtschaftlich agierenden Akteur hat, welcher im Konfliktfall wohl doch eher den 5er für den Kaffee akzeptiert und einem (vielleicht zähneknirschend) einen angenehmen Tag wünscht, sondern einen öffentlichen Angestellten welchen nicht einmal eine Klage (wenn man denn so weit gehen wollte) beeindrucken würde – da weder sein Gehalt von anständigem Verhalten abhängt noch etwaige verlorene Prozesse von ihm zu zahlen wären

Hallo Tim,

das ist in der Tat ja ärgerlich. Ich hoffe, dass Sie Glück haben und Ihre Zahlung trotz allem durchführen können wie gewünscht!

Freundliche Grüße

Carolin von Bezahlen.net

Wenn der Verkäufer die Annahme von Bargeld verweigern kann (wohlgemerkt, auch ein mündlicher Vertrag ist ein Vertrag), ist die Annahmepflicht von Bargeld osbsolet. Dann erfüllt auch Bargeld als gesetztliches Zahlungsmittel seinen Zweck nicht mehr.

Habe schwer meine Zweifel, dass eine deartige Auslegung vor dem Bundesverfassungsgericht Bestand hat.

Hallo Werner,

es steht Ihnen natürlich frei, einen derartigen Fall juristisch prüfen zu lassen.

Freundliche Grüße

Carolin von Bezahlen.net

„Annahmepflicht von Banknoten

Ein Beispiel: Lehnt der Kassierer im Supermarkt die Annahme eines Geldscheins zur Zahlung der ausgewählten Waren ab und erklärt, die Waren bei Zahlung mit diesem Schein lieber nicht verkaufen zu wollen, kommt kein Vertrag zustande. Hier besteht keine Möglichkeit, den Kassierer zur Annahme des Geldscheins zu zwingen.“

Was für ein juristischer Unsinn!

Wenn der Kunde eines Supermarktes seine Ware auf das Kassenband legt, gibt er aus juristischer Sicht den Willen bekannt, diese Waren kaufen zu wollen. Wenn der Kassierer die Waren über den Scanner zieht und/oder im Kassencomputer eingibt, dann gibt der Kassierer als Vertreter des Marktes aus juristischer Sicht den Willen bekannt, diese Waren dem Kunden verkaufen zu wollen.

Nach Abschluss des Scan-und/oder Eingabevorgangs, ist somit ein gültiges Vertragsverhältnis entstanden. Nun muss noch gezahlt werden. Hier muss lediglich die Verhältnismäßigkeit gewahrt bleiben.

Beträgt der Einkauf 67,28 €, dann kann ich diesen selbstverständlich mit einem 100 € Schein oder mit sieben deutschen 10 € Münzen zahlen. Oder mit einem 50 € Schein und 2 deutschen 10 € Münzen. Oder einem 50 € Schein und einer deutschen 20 € Münze. Und und und.

Beide unterschiedlichen Zahlmittel müssten hier angenommen werden, da sie vom Wert her verhältnismäßig und gesetzliche Zahlungsmittel sind. Vor allem aber beim Zahlvorgang der Vertrag schon rechtsgültig abgeschlossen war.

Euer oben aufgeführtes Beispiel entbehrt jeder Logik.

Der Vertrag wurde hier schon abgeschlossen. Sofern keine eindeutigen Hinweisschilder im Eingangsbereich und/oder im Kassenbereich des Supermarktes zu lesen sind, sofern muss der Supermarkt grundsätzlich gesetzliche Zahlungsmittel annehmen.

Ein Vertrag an der Supermarkt-Kasse wird nicht erst dann abgeschlossen, wenn ich dem Supermarkt ein Zahlungsmittel vorlege, welches dieser akzeptiert. Genau das suggeriert ihr aber mit eurem Beispiel.

Schwach! Ihr habt sicher einen Hochschulabschluss…..

Hallo Maik,

vielen Dank für Ihre rechtliche Einschätzung.

Freundliche Grüße,

Carolin von Bezahlen.net

„Marvin sagt:

30. September 2019 um 14:22 Uhr

Hallo Andreas,

meiner Recherche nach sind einzig die Bundesbank und das Finanzamt dazu verpflichtet, Bargeld in unbegrenzter Menge anzunehmen. Alle anderen – also auch Meldeämter etc. – sind nicht dazu verpflichtet mehr als 50 Münzen anzunehmen. Was jedoch die Annahmepflicht von großen Scheinen anbelangt, konnte ich leider nichts finden.

Freundliche Grüße,

Marvin von Bezahlen.net“

Es geht hier nicht um große Scheine! Andreas schrieb deutlich von 20 € Scheinen. Augen auf.

Es geht darum ob Verkehrsbetriebe wie die BVG, 20 € Scheine annehmen müssen. Oder eben nur 10 € und 5 € Scheine.

Im Übrigen habt ihr bei „Marvin sagt“ usw. immer Logikfehler. Hier schreiben alle. Keiner sagt etwas. Da ist Umgangssprache? Dann ist diese eben falsch. Zwischen schreiben und sagen bestehen große Unterschiede.

„Beton“ schreibt man eben auch Beton. Wird aber wie Bätonn ausgesprochen.

Logisches denken ist wichtig. Bildet euch!

Hallo Maik,

vielen Dank für das Teilen Ihrer Meinung zur Annahmepflicht von Bargeld und zu unserem Kommentarsystem.

Freundliche Grüße,

Carolin von Bezahlen.net

„Caro sagt:

23. März 2020 um 11:07 Uhr

Hallo Gerd,

für eine aktuelle rechtliche Einschätzung sollten Sie einen Fachspezialisten, also beispielsweise einen Rechtsanwalt, beauftragen. Wir von Bezahlen.net sind nicht berechtigt, hier verbindliche Auskünfte oder rechtliche Einschätzungen zu erteilen. Bei der aktuellen Situation handelt es sich um eine neue Erfahrung für alle – uns Kunden wie auch die Geschäfte – hier kann es durchaus kurzzeitig zu Missverständnissen kommen.

Bei der Bonpflicht handelt es sich ja im Übrigen nur um die Pflicht, einen Bon zu erstellen. Es bedeutet nicht, dass der Bon an den Kunden übergeben und fortan immer mitgeführt werden muss.

Freundliche Grüße

Carolin von Bezahlen.net“

Es ist euch aber nicht verboten, rechtliche Einschätzungen abzugeben. Darin ist jeder frei.

Kurzzeitig zu Missverständnissen kommen? Schreibt ihr für die Regierung? Es kommt völlig unabhängig von Corona dauerhaft zu Missverständnissen. Überall. Meistens liegt das an Nicht-Bildung einer Partei.

Die Bonpflicht hat Gerd so gar nicht aufgegriffen. Er hat Bons im Supermarkt in einem ganz anderen Zusammenhang ausgeführt. Lest mal die Beiträge richtig!!!

Hallo Maik,

vielen Dank für Ihren Kommentar.

Wir sind gleichzeitig aber auch nicht gezwungen, rechtliche Einschätzungen abzugeben. Gerne können Sie das im Kommentar übernehmen.

Freundliche Grüße,

Carolin von Bezahlen.net

„Caro sagt:

6. April 2020 um 7:32 Uhr

Hallo Lisa,

in Deutschland gilt grundsätzlich noch immer die Annahmepflicht von Bargeld, sofern keine Unverhältnismäßigkeit vorliegt.

In der aktuellen Situation gibt es Geschäfte, die die Annahme von Bargeld offenbar verweigern oder vehement eine andere Zahlungsart fordern. Ob und inwiefern das rechtens ist, können und dürfen wir nicht einschätzen.

Freundliche Grüße

Carolin von Bezahlen.net

Bitte beachten Sie, dass dies keine Rechtsberatung darstellt und lediglich Ergebnis unserer eigenen Recherche ist. Wenden Sie sich für eine Rechtsauskunft an einen Fachspezialisten.“

Natürlich dürft ihr das! Eigene Meinungen sind nicht pauschal Rechtsberatungen!

Hallo Maik,

dann korrigiere ich mich gerne: ich persönlich möchte das nicht einschätzen. Dafür gilt es, zu viele Punkte abzuwägen.

Freundliche Grüße,

Carolin von Bezahlen.net

„2. Mario“ hat völlig recht. Der Artikel ist juristisch komplett falsch. Denn Verpflichtungsgeschäft und Verfüfungsgeschäft sind zwei getrennte Vorgänge und eine Annahmepflicht gibt es überhaupt nicht. Höchstens einen Annahmeverzug.

„wenden Sie sich an einen Rechtsanwalt, oder Fachspezialisten.“ Na dann Prost. Fünf Anwälte, fünf Meinungen. Was sind Fachspezialisten ? Leute die ein Fass nach dem anderen aufmachen, um dann immer noch eine Möglichkeit vielleicht hier und da sehen es wieder anders zu beurteilen ? Es muss doch in diesem verdammten Rechtsstaat einen Paragraphen geben in dem für alle klipp und klar drin steht wie mit Bargeld zu verfahren ist. Das muss Lischen Müller verstehen können und eine Plattform wie bezahlen.net auch veröffentlichen dürfen, ohne das sich die Rechtsanwaltsgilde auf den Schlips getreten fühlt.

Hallo Max,

ja, in der Tat gibt es das Münzgesetz. Hier können Sie sich gerne durchklicken, es ist auch online verfügbar.

Freundliche Grüße

Carolin von Bezahlen.net

Hallo, verzweifelt suche ich nach einem Anhaltspunkt, ab welchem Verhältnis zum Kaufpreis die Annahme eines großen Scheines überhaupt(spontan)abgelehnt werden kann. Die Gesetzesvorgabe kann doch nicht lediglich sein, wenn es unverhältnismassig zum Zahlpreis steht, sondern es muß doch beispielhaft dargestellt sein. Sind es bei einem 200 Euroschein z.B. 5%, 10%, oder vielleicht 20%? Mein Beispiel: Mir wurde vorhin immer Supermarkt die (generelle) Annahme eines 200 Euroscheines verweigert. Die Verweigerung der Annahme wurde nirgends angekündigt, sondern diese Information gab es erst vom Kassierer als ich ihm den Schein hinhielt. Der Kaufpreis war 30 Euro.

Hallo Hartmut,

möglicherweise gibt es Gerichtsurteile zum Thema? In den meisten Fällen werden die Käufer aber wohl auf eine gerichtliche Klärung verzichtet haben, weswegen es eben nur die schwammige Aussage der Verhältnismäßigkeit gibt.

Freundliche Grüße

Carolin von Bezahlen.net

Bitte beachten Sie, dass dies keine Rechtsberatung darstellt und lediglich Ergebnis unserer eigenen Recherche ist. Wenden Sie sich für eine Rechtsauskunft an einen Fachspezialisten.