Teilt man sich eine gemeinsame Wohnung oder lebt zusammen mit seinem Ehepartner, werden die gemeinsamen Finanzen oftmals über ein Gemeinschaftskonto verwaltet. Alle Beteiligten zahlen hierbei auf das Konto ein – so werden die Kosten für den Lebensunterhalt gedeckt. Was passiert jedoch mit diesem Konto, wenn einem der Kontoinhaber eine Pfändung droht? In diesem Artikel erfahren Sie, was für Vorkehrungen im Falle einer drohenden Pfändung getroffen werden sollten, und wer bei einem gemeinsamen Konto mitbetroffen ist.

Allgemeines zur Pfändung

Grundsätzlich ist es bis zu einer Pfändung ein langer Weg, denn der Schuldner hat bis dahin viele Möglichkeiten, eine Pfändung zu umgehen. Ist es jedoch zu spät, sind die Gläubiger nach einem erfolgreichen Vollstreckungsverfahren berechtigt, jedes Konto des Schuldners zu pfänden.

Grundsätzlich ist es bis zu einer Pfändung ein langer Weg, denn der Schuldner hat bis dahin viele Möglichkeiten, eine Pfändung zu umgehen. Ist es jedoch zu spät, sind die Gläubiger nach einem erfolgreichen Vollstreckungsverfahren berechtigt, jedes Konto des Schuldners zu pfänden.

Wichtig ist, dass es bei einer Pfändung nicht darauf ankommt, ob es sich um ein Einzelkonto oder ein Partnerkonto handelt. Der Gläubiger muss unter anderem einen Pfändungs- und Überweisungsbeschluss erwirken. Sind diese Bedingungen für eine Pfändung erfüllt, werden alle Konten des Schuldners – auch die gemeinsamen Konten – gesperrt.

Pfändung eines Gemeinschaftskonto: Was passiert nach einem erfolgreichen Vollstreckungsverfahren?

Im Fall einer drohenden Pfändung kommt der Unterschied zwischen Und- & Oder-Konten zum Tragen.

Kommt es zur tatsächlichen Pfändung eines gemeinsamen Kontos, wird dieses grundsätzlich zunächst gesperrt. Ab diesem Zeitpunkt können also keine Transaktionen mehr veranlasst werden.

Pfändung eines Oder-Kontos

Wird das gemeinsame Konto als Oder-Konto geführt, haften alle Kontoinhaber als Gesamtschuldner. Dies bedeutet, dass bei einer Pfändung das gesamte Kontoguthaben – unabhängig davon, wer für die Schulden verantwortlich ist – für die Schuldentilgung herangezogen wird. Andere Regelungen gelten nur, wenn entsprechende Vereinbarungen, wie eine Bruchteilsgemeinschaft, nachgewiesen werden können.

Was ist eine Bruchteilsgemeinschaft?

Besitzen mehrere Leute eine Sache gemeinsam, wird das als Bruchteilseigentum bezeichnet. Über den Anteil, der einer Person zusteht, darf sie selbst verfügen. Die anderen Teile stehen anderen Personen zu.

Bruchteilsgemeinschaften gelten in der Regel für Dinge, nicht für Vermögen.

In welchem Maße das Kontoguthaben eines Gemeinschaftskontos vollstreckt wird, richtet sich somit nach schriftlichen Vereinbarungen innerhalb der Kontogemeinschaft. Für den Fall, dass die Verfügungsberechtigten eine Bruchteilsgemeinschaft nachweisen können, wird nicht das gesamte Vermögen auf dem Konto gepfändet. Es wird lediglich der Anteil des Kontoguthabens des Verfügungsberechtigten gepfändet, gegen den ein vollstreckbarer Titel vorliegt.

Tipp: Die Möglichkeit einer Pfändung schon bei der Partnerkontoeröffnung bedenken

Bei der Eröffnung eines Gemeinschaftskontos sollte man sich bewusst sein, dass auch das Geld von Unbeteiligten durch Gläubiger eines Kontoinhabers gepfändet werden kann.

Aus diesem Grund sollten gemeinsame Konten nur mit Personen eröffnet werden, denen man besonders vertraut.

Pfändung eines Und-Kontos

Für den Fall, dass das von einer Pfändung betroffene Gemeinschaftskonto als Und-Konto geführt wird, gelten andere Regelungen als beim Oder-Konto. Da es beim Und-Konto für jegliche Verfügungen der Zustimmung aller Verfügungsberechtigten bedarf, kann der Gläubiger das Kontoguthaben nicht sofort pfänden.

Für den Fall, dass das von einer Pfändung betroffene Gemeinschaftskonto als Und-Konto geführt wird, gelten andere Regelungen als beim Oder-Konto. Da es beim Und-Konto für jegliche Verfügungen der Zustimmung aller Verfügungsberechtigten bedarf, kann der Gläubiger das Kontoguthaben nicht sofort pfänden.

Um beim Und-Konto das Guthaben ohne weiteres pfänden zu können, müsste gegen alle Kontomitinhaber ein Pfändungstitel vorliegen. Liegt jedoch nur ein Pfändungstitel vor, untersagt das jeweilige Kreditinstitut in der Regel dem Verschuldeten die Verfügung über das Gemeinschaftskonto.

Folglich haben auch die übrigen Verfügungsberechtigten keinen Zugriff mehr auf das Konto, da alle Bevollmächtigten nur gemeinsam entscheiden können.

Worin liegt der Unterschied zwischen Und- & Oder-Konten?

Will man ein gemeinsames Konto führen, muss man zwischen einem Oder-Konto und einem Und-Konto wählen. Während bei einem Oder-Konto jeder Kontoberechtigte eigenständig über das Guthaben verfügen kann, bedarf es bei einem Und-Konto bei Transaktionen einer Zustimmung aller Verfügungsberechtigten des Gemeinschaftskontos.

Schon bei der Eröffnung sollte daher geklärt werden, welches der beiden Gemeinschaftskontoarten sich für Ihre Zwecke am besten eignet.

Kontoumwandlung bei drohender Pfändung: Können Partnerkonten als Pfändungsschutzkonten geführt werden?

Grundsätzlich ist die Umwandlung eines gemeinsamen Kontos in ein Pfändungsschutzkonto nicht möglich, da alle Kontoinhaber zu gleichen Teilen über das Konto verfügen.

Besteht die Gefahr einer Pfändung bei einem der Kontomitinhaber, sollte der Schuldner ein Einzelkonto eröffnen. Ebenso sollte die Kontogemeinschaft über die finanzielle Lage und die drohende Pfändung informiert werden.

Kontoumwandlung in ein Und-Konto

Nachdem die übrigen Kontomitinhaber über die drohende Pfändung informiert wurden, kann das Gemeinschaftskonto in ein Und-Konto umgewandelt werden. Somit können alle Beteiligten nur gemeinsam über das Konto verfügen. Das Kontoguthaben kann auf diesem Weg nicht ohne Weiteres gepfändet werden.

Kontoumwandlung in ein Einzelkonto

Abhängig vom Kreditinstitut kann bei drohender Pfändung auch die Umwandlung in ein Einzelkonto erfolgen. Auf diese Weise besteht kein Risiko, dass das Vermögen von Unbeteiligten zur Schuldentilgung herangezogen wird.

Zudem können für das Einzelkonto Verfügungsberechtigungen in Form von Vollmachten erteilt werden, sodass weiterhin gemeinsam mit anderen über das Konto verfügt werden kann.

Des Weiteren ist es bei einem Einzelkonto möglich, es als P-Konto zu führen – auf diese Weise ist ein Teil des Vermögens zur Grundversorgung abgesichert.

Tipp: Das Drei-Konten-Modell

Vor der Eröffnung eines Gemeinschaftskontos besitzt in der Regel jeder der Partner bereits ein eigenes Konto. Damit beide Kontoinhaber für ihre jeweiligen Bedürfnisse ihr eigenes Girokonto weiterhin nutzen können, ist es sinnvoll, das Partnerkonto als drittes Konto einzurichten. Das Partnerkonto läuft dementsprechend auf die Namen beider Kontoinhaber.

Auf diese Weise können auch im Fall von Schulden eines Kontopartners die Vermögen effektiver getrennt werden.

Fazit

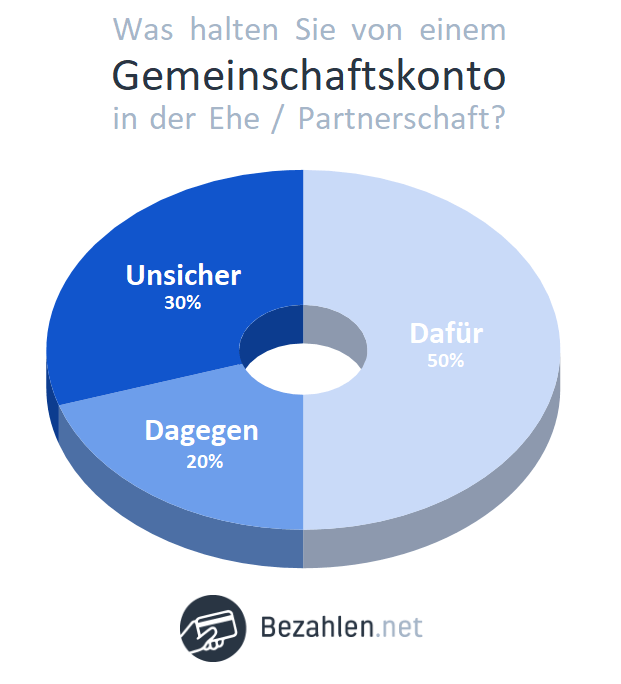

Die Meinung von Paaren zu Gemeinschaftskonten geht stark auseinander.

Grundsätzlich sollte ein gemeinsames Konto nur mit Personen eröffnet werden, zu denen man ein Vertrauensverhältnis pflegt. Dies gilt insbesondere für Oder-Konten.

Wird das von einer Pfändung bedrohte Gemeinschaftskonto als Oder-Konto geführt, wird dieses zunächst gesperrt und das gesamte Kontoguthaben zur Schuldentilgung herangezogen. Dabei ist es unerheblich, welcher der Verfügungsberechtigten die Schulden verursacht hat oder wer auf das gemeinsame Konto einzahlt.

Im Fall einer drohenden Pfändung können Oder-Konten in Und-Konten umgewandelt werden. So können alle Beteiligten nur gemeinsam über das Konto verfügen. Das Kontoguthaben kann auf diesem Weg nicht ohne weiteres gepfändet werden.

Es gibt auch die Möglichkeit, ein Gemeinschaftskonto in ein Einzelkonto umzuwandeln. Einzelkonten können als Pfändungsschutzkonto geführt werden. Außerdem wird nicht das Vermögen von Unbeteiligten zur Schuldentilgung herangezogen.