Im Fall einer Trennung oder einer WG-Auflösung wird häufig darüber nachgedacht, wie man mit dem gemeinsamen Konto verfahren soll. Mitunter kommt dabei die Frage auf, ob ein Gemeinschaftskonto einfach in ein Einzelkonto umgewandelt werden kann. In diesem Artikel erfahren Sie daher, wie solch eine Kontoumwandlung funktioniert und welche Möglichkeiten darüber hinaus existieren, mit dem gemeinsamen Konto zu verfahren.

Das Gemeinschaftskonto in ein Einzelkonto umwandeln – ist das möglich?

Grundsätzlich muss eine Bank der Umwandlung eines Gemeinschaftskonto in ein Einzelkonto nicht zustimmen. Als Kontobesitzer hat man demnach keinen Rechtsanspruch auf eine Kontoumwandlung. Es ist liegt viel mehr im Ermessen der Bank, ob der Kontoumwandlung zugestimmt wird oder nicht. Dennoch gibt es Kreditinstitute, die solch eine Umwandlung unter bestimmten Voraussetzungen möglich machen – es ist also theoretisch machbar.

Bedingungen für eine Kontoumwandlung: Diese Voraussetzungen sollten bei der Umwandlung in ein Einzelkonto erfüllt werden

Um die Umwandlung vom Gemeinschaftskonto in Einzelkonto möglich machen zu können, müssen einige Voraussetzungen gegeben sein.

Um die Umwandlung vom Gemeinschaftskonto in Einzelkonto möglich machen zu können, müssen einige Voraussetzungen gegeben sein.

Es sollte kein ausgeschöpfter Dispositionskredit auf dem Gemeinschaftskonto zu verzeichnen sein. Der Grund dafür ist, dass bei einem Partnerkonto die Inhaber als Gesamtschuldner haften; sie müssen im Idealfall demnach einen Negativsaldo gemeinschaftlich ausgleichen.

Des Weiteren ist ein Kontostand von 0,00 Euro praktisch, da sich so die Umwandlung unkomplizierter gestaltet. Für den Fall, dass sich doch noch Guthaben auf dem Gemeinschaftskonto befindet, muss dies – je nach Absprache – gerecht auf die Kontoinhaber verteilt werden. Hinzu kommt, dass alle Kontoinhaber der Umwandlung zustimmen müssen.

Die Alternative zur Kontoumwandlung: Das Gemeinschaftskonto auflösen

Die Umwandlung eines Partnerkontos in ein Einzelkonto ist theoretisch möglich. In der Praxis hängt es jedoch von der Bank ab, ob sie der Kontoumwandlung zustimmen. Da dieser Vorgang bei vielen Banken nicht möglich ist, bietet es sich stattdessen an, das gemeinsame Konto zu kündigen und ein neues Girokonto zu eröffnen.

Bei der Neueröffnung eines Einzelkontos entstehen keine Nachteile. Im Unterschied zum gemeinsamen Konto führt man es lediglich allein, ohne weitere Mitinhaber.

Tipp: Angebote vergleichen

Wenn man ein neues Konto eröffnet, kann man diese Situation nutzen, um die Angebote der Banken zu vergleichen. Auf diese Weise kann man die Bank mit den bestmöglichen Konditionen für sein persönliches Einzelkonto finden. Ein persönliches Kriterium kann zum Beispiel die Gebührenfreiheit sein. Lesen Sie hierfür unseren Artikel zum Vergleich von Gemeinschaftskonten.

Diese Schritte müssen bei der Kontoauflösung und -neueröffnung beachtet werden

Zunächst sollte man sich um die Eröffnung eines neuen Girokontos kümmern. Dazu müssen die jeweiligen Datenschutzbedingungen sowie die eigene Identität bestätigt werden. Dies ist auf mehreren Wegen möglich – beispielsweise per Post oder durch eine Webcam. Darüber hinaus gibt es weitere Schritte, die grundsätzlich bei jeder Kontoeröffnung erfolgen.

- Der Eröffnungsantrag kann online gestellt werden

- Die Identifizierung erfolgt per Post, persönlich durch Personalausweis oder Webcam

- Angabe von personenbezogenen Daten sowie Gehaltsauskünfte

- In der Regel wird von der Bank eine Schufa-Auskunft eingeholt

Nachdem die Eröffnung des Einzelkontos erfolgt ist, sollte das Gemeinschaftskonto gekündigt werden. Hierbei ist es sehr wichtig, eine solche Kontoauflösung nur mit der Unterschrift aller Gemeinschaftskontoinhaber erfolgreich ausgeführt werden kann.

Welche Informationen für die Kündigung eines Gemeinschaftskontos benötigt werden und alles Wichtige, worauf man bei dieser Form der Kontoauflösung achten sollte, erfahren Sie in unserem Artikel zur Auflösung von Gemeinschaftskonten.

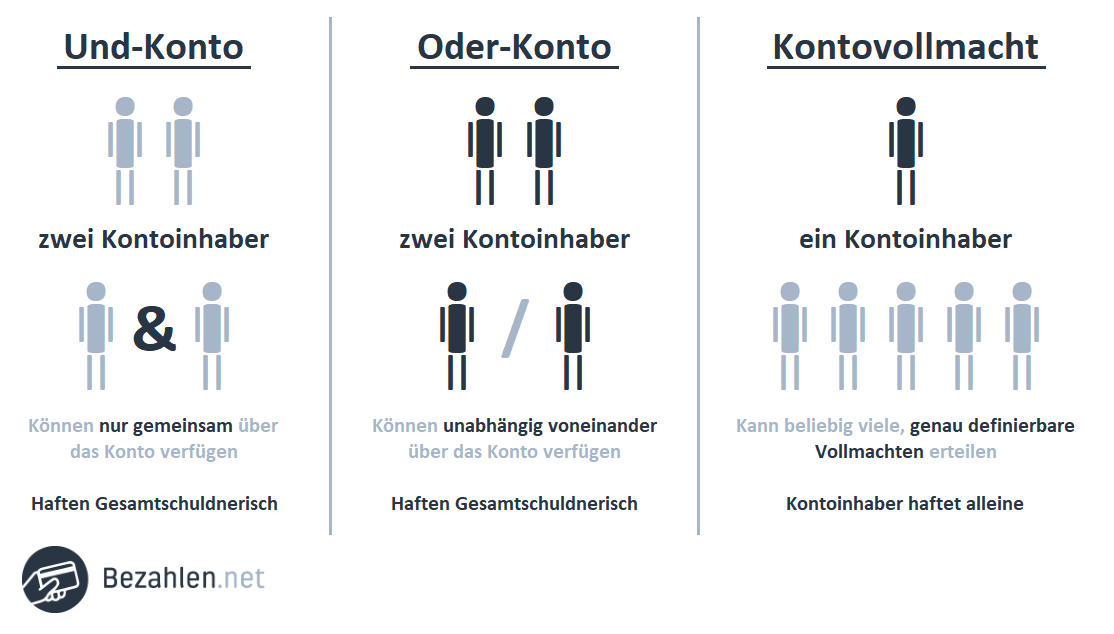

Das Gemeinschaftskonto in ein Und-Konto umwandeln

Wurde das Partnerkonto bisher als Oder-Konto geführt, kann man alternativ zum Einzelkonto auch die Umwandlung in ein Und-Konto veranlassen. Auf diese Weise können nur beide Kontoinhaber zusammen über das Konto verfügen. Eine solche Umwandlung ist jederzeit möglich und unkompliziert. Das Und-Konto kann demnach als Übergangslösung dienen, wenn es beispielsweise darum geht, die Erbfolge zu klären.

Ob Und-Konto oder Oder-Konto hängt von unterschiedlichen Faktoren ab.

Schulden eines Kontomitinhabers: Einzelkonto eröffnen

Ist einer der Kontomitinhaber verschuldet und droht ihm eine Pfändung, so kann auch das Gemeinschaftskonto zur Schuldentilgung herangezogen werden. Besonders wenn das gemeinsame Konto als Oder-Konto geführt wird, sollte man frühzeitig Vorsorge treffen.

Ist einer der Kontomitinhaber verschuldet und droht ihm eine Pfändung, so kann auch das Gemeinschaftskonto zur Schuldentilgung herangezogen werden. Besonders wenn das gemeinsame Konto als Oder-Konto geführt wird, sollte man frühzeitig Vorsorge treffen.

Abhängig vom Kreditinstitut kann bei drohender Pfändung des gemeinsamen Kontos die Umwandlung in ein Einzelkonto erfolgen. Auf diese Weise besteht kein Risiko, dass das Vermögen von Unbeteiligten zur Schuldentilgung herangezogen wird. Ist dies nicht möglich empfiehlt sich weiterhin die Neueröffnung eines Girokontos.

Bei einem Einzelkonto ist es des Weiteren möglich, es als P-Konto zu führen – auf diese Weise ist ein Teil des Vermögens zur Grundversorgung abgesichert. Weitere Informationen zum Thema finden Sie in unserem Artikel zur Pfändung von Gemeinschaftskonten.

Fazit

Die wichtigsten Informationen aus diesem Artikel noch einmal übersichtlich zusammengefasst:

- Kein Rechtsanspruch auf Umwandlung: Es hängt von der Bank ab, ob der Umwandlung von Gemeinschaftskonten in Einzelkonten zugestimmt wird

- Schulden ausgleichen: Vor der Umwandlung sollten sich kein Negativsaldo auf dem Konto befinden

- Alternativen zur Kontoumwandlung: Partnerkonto auflösen und neues Girokonto eröffnen oder das gemeinsame Konto in ein Und-Konto umwandeln

- Das gemeinsame Konto erfolgreich auflösen: Hierzu wird die Unterschrift aller Kontoinhaber benötigt

- Einzelkonto bei drohender Pfändung: Damit kein Vermögen von Unbeteiligten auf dem Gemeinschaftskonto gepfändet wird, sollte es in ein Einzelkonto umgewandelt oder aufgelöst werden