Der Schufa Score stellt die Kreditwürdigkeit einer Person oder eines Unternehmens dar. Er wird durch komplexe Analyseverfahren ermittelt und zeigt an, wie pünktlich eine Person ihre Rechnungen bezahlt bzw. ob sie überhaupt bezahlt werden. Dies geschieht in Form eines statistischen Wahrscheinlichkeitswertes zwischen null und hundert. Je höher dieser Wert, desto höher die Kreditwürdigkeit. Die Schufa zeigt somit die Bonität des Verbrauchers.

Der Schufa Score stützt sich dabei auf diverse Daten, die den Auskunfteien zur Verfügung stehen. In unserem Artikel erfahren Sie, was die Unterschiede zwischen positiven und negativen Schufa Einträgen sind, wie diese sich auswirken, wie der Score berechnet wird und wie Sie ihn beeinflussen können.

- Der Schufa-Score ist ein Wahrscheinlichkeitswert, der die Kreditwürdigkeit einer Person widerspiegelt

- Potenzielle Vertragspartner informieren sich anhand des Schufa-Scores über das Zahlungsverhalten einer Person

- Wie der persönliche Schufa-Score ausfällt, hängt maßgeblich vom persönlichen Umgang mit Verbindlichkeiten ab

- Die von der Schufa geführten Daten können eingesehen und im Fall von falschen oder nicht aktuellen Informationen gelöscht werden

Was sind positive und negative Schufa Einträge?

Die Schufa erhält von ihren Vertragspartnern regelmäßig Rückmeldungen über das Vertragsverhalten einzelner Personen. Hält sich die Person an die Vertragsbedingungen (d. h. Rechnungen und Raten werden pünktlich gezahlt), so äußert sich das in positiven Schufa-Einträgen. Das bedeutet, dass die Person vertrauens- und kreditwürdig ist.

Die Schufa erhält von ihren Vertragspartnern regelmäßig Rückmeldungen über das Vertragsverhalten einzelner Personen. Hält sich die Person an die Vertragsbedingungen (d. h. Rechnungen und Raten werden pünktlich gezahlt), so äußert sich das in positiven Schufa-Einträgen. Das bedeutet, dass die Person vertrauens- und kreditwürdig ist.

Fällt die Person in ihrem Vertragsverhalten negativ auf, dann äußert sich das auch in einem negativen Schufa-Eintrag. Dies passiert zum Beispiel wenn Einträge in Schuldnerverzeichnissen existieren, Kredite oder Konten von Bankseite gekündigt werden oder wenn die Person sich mit Mahnverfahren konfrontiert sieht.

Wie wirkt sich ein negativer Schufa-Eintrag aus?

Auf Basis des Schufa Scores entscheiden Händler und Banken, ob sie in ein Vertragsverhältnis mit der Person treten oder darauf verzichten. Jedes Mal wenn Sie einen Vertrag mit Schufa-Klausel unterschreiben, wird die Auskunftei darüber informiert. Ein negativer Schufa-Eintrag kann schlimmstenfalls dazu führen, dass Sie keinen Kredit mehr bekommen oder bei Onlinehändlern nicht mehr auf Rechnung einkaufen können.

Auf Basis des Schufa Scores entscheiden Händler und Banken, ob sie in ein Vertragsverhältnis mit der Person treten oder darauf verzichten. Jedes Mal wenn Sie einen Vertrag mit Schufa-Klausel unterschreiben, wird die Auskunftei darüber informiert. Ein negativer Schufa-Eintrag kann schlimmstenfalls dazu führen, dass Sie keinen Kredit mehr bekommen oder bei Onlinehändlern nicht mehr auf Rechnung einkaufen können.

Vermieter erfragen oft die Bonität eines potentiellen neuen Mieters, um daraus Rückschlüsse auf sein Zahlungsverhalten zu ziehen. Auch wenn der Schufa Score hier nicht zu Rate gezogen wird, so kann ein negativer Eintrag dennoch dazu führen, dass der Vermieter sich für einen anderen Mieter entscheidet. Ein schlechter Schufa Score kann des Weiteren zur Folge haben, dass Sie Kredite nur zu erhöhten Konditionen bekommen.

- Bei Online-Bestellungen stehen nur eingeschränkte Zahlungsmethoden zur Auswahl, z. B. Vorkasse

- Die Konditionen für Kredite werden teurer oder vollständig abgelehnt

- Der Abschluss eines Handyvertrags ist gegebenenfalls nicht mehr möglich

- Die Eröffnung eines neuen Kontos ist gegebenenfalls nicht mehr möglich

- Vermieter entscheiden sich für einen Mieter ohne negativen Schufa Eintrag

Unterschiede Basis-Score und spezifischer Branchen-Score

Der Basisscore wird alle drei Monate neu berechnet und stellt sich wie folgt dar:

| Scorewert | Ausfallwahrscheinlichkeit |

|---|---|

| >97,5% | Sehr geringes Risiko |

| 95% - 97,5% | Geringes bis überschaubares Risiko |

| 90% - 95% | Zufriedenstellendes bis erhöhtes Risiko |

| 80% - 90% | Deutlich erhöhtes bis hohes Risiko |

| 50% - 80% | Sehr hohes Risiko |

| <50% | Sehr kritisches Risiko |

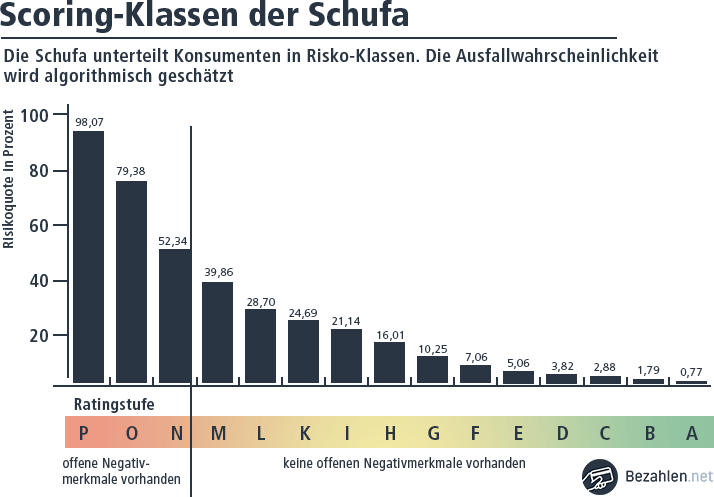

Der spezifische Branchen-Score wird dahingegen für unterschiedliche Branchen geführt. Der Score wird anhand von Punkten dargestellt. Der Schufa Score für Banken sieht zum Beispiel so aus:

| Ratingstufe | Punktzahl | Risikoquote |

|---|---|---|

| A | 9.863 - 9.999 | 0,80 % |

| B | 9.772 – 9.862 | 1,64 % |

| C | 9.709 – 9.771 | 2,47 % |

| D | 9.623 – 9.708 | 3,10 % |

| E | 9.495 – 9.622 | 4,38 % |

| F | 9.282 – 9.494 | 6,21 % |

| G | 8.774 – 9.281 | 9,50 % |

| H | 8.006 – 8.773 | 14,74 % |

| I | 7.187 – 8.005 | 25,97 % |

| K | 6.391 – 7.186 | 32,56 % |

| L | 4.928 – 6.390 | 41,77 % |

| M | 1 -4.927 | 60,45 % |

Scoring Klassen der Schufa

Wofür wird der Schufa Score genutzt?

Der Schufa-Score wird vor einem Vertragsabschluss eingeholt, um die Bonität eines Verbrauchers einschätzen zu können. Dieser kann die Übermittlung seiner Daten zwar schriftlich verbieten, jedoch kann dies dazu führen, dass ein niedrigerer Schufa-Score eingesetzt wird.

Wie kann der Schufa Score beeinflusst werden?

Eine positive Beeinflussung des Schufa Scores ist möglich, indem man:

- Rechnungen pünktlich bezahlt

- Den Kreditrahmen nicht überzieht

- Vergessene Rechnungen oder Raten schnellstmöglich bezahlt

- Auf Kleinkredite (z. B. bei Versandhäusern) verzichtet

- Unnötige Kreditkarten und Konten kündigt

- Auf häufigen Wohnortwechsel und Girokontenwechsel verzichtet

Was tun bei negativem Schufa Score?

Bekommen Sie aufgrund eines negativen Schufa Eintrags bei Ihrer Bank keinen Kredit, gibt es für Sie dennoch Alternativen. Diverse Anbieter ermöglichen Kredite ohne Schufa, jedoch sind hier die Zinsen deutlich höher, um das größere Risiko abzufedern. Alternativ gibt es auch Privatleute, die Kredite vergeben und dabei an den Zinsen verdienen.

Woher bekommt die Schufa ihre Daten?

Die Schufa sammelt ihre Daten zum Beispiel von Amtsgerichten und öffentlichen Schuldnerverzeichnissen. Des Weiteren wird sie von etwa 9.000 Vertragspartnern mit Daten zum Zahlungsverhalten einzelner Verbraucher versorgt. Dazu gehören Banken und Sparkassen, Kreditkartengesellschaften, Versicherungsgesellschaften, Energieunternehmen, Telefon- und Mobilfunkunternehmen, Versandhändler und Einzelhändler. Aus den gesammelten Informationen wird der Schufa-Score errechnet, der die Wahrscheinlich abbildet, mit welcher ein Verbraucher seine Verbindlichkeiten tatsächlich bezahlt.

Die Schufa sammelt ihre Daten zum Beispiel von Amtsgerichten und öffentlichen Schuldnerverzeichnissen. Des Weiteren wird sie von etwa 9.000 Vertragspartnern mit Daten zum Zahlungsverhalten einzelner Verbraucher versorgt. Dazu gehören Banken und Sparkassen, Kreditkartengesellschaften, Versicherungsgesellschaften, Energieunternehmen, Telefon- und Mobilfunkunternehmen, Versandhändler und Einzelhändler. Aus den gesammelten Informationen wird der Schufa-Score errechnet, der die Wahrscheinlich abbildet, mit welcher ein Verbraucher seine Verbindlichkeiten tatsächlich bezahlt.

Wie kann ich meine Schufa-Daten einsehen?

Laut §34 BDSG hat jeder Bürger das Recht, einmal jährlich eine kostenlose Selbstauskunft über die bei der Schufa und bei anderen Auskunfteien gespeicherten Daten abzurufen.

Durch die Selbstauskunft erfahren Sie:

- Welche Informationen über Sie gespeichert sind

- Woher die Informationen stammen

- An wen die Informationen weitergegeben wurden

- Rufen Sie die Homepage www.meineschufa.de auf

- Klicken Sie auf „Auskünfte“

- Wählen Sie „Datenübersicht nach §34 Bundesdatenschutzgesetz“ aus

- Wählen Sie das kostenlose Angebot „Datenübersicht nach §34 BDSG“

- Laden Sie das Antragsformular in Ihrer bevorzugten Sprache herunter. Es stehen Deutsch, Englisch, Türkisch, Polnisch, Italienisch und Russisch zur Verfügung.

- Füllen Sie das Formular mit Ihren Angaben aus und unterschreiben Sie es

- Als deutscher Staatsbürger legen Sie dem Formular eine Kopie Ihres Ausweises (beidseitig) bei. Als Bürger eines anderen Staates fügen Sie eine Kopie Ihres Reisepasses und eine Kopie der Meldebescheinigung bei.

- Senden Sie das Formular und die Kopie des Ausweises in einem ausreichend frankierten Briefumschlag an:

Schufa Holding AG

Postfach 10 25 66

44725 Bochum

Vorsicht: Im Internet sind Formulare für die Schufa-Selbstauskunft als kostenpflichtiger Download im Umlauf. Dieses Vorgehen ist unseriös, deshalb sollten Sie diese Seiten gleich wegklicken.

Welche Daten hat die Schufa über mich?

Die Schufa speichert Ihre persönlichen Daten und verfügt des Weiteren über umfassende Informationen zu Ihrem Zahlungsverhalten. Dazu gehören neben einer Auflistung über Kredite, Mobilfunkverträge und andere Verbindlichkeiten auch die vertragsgemäße oder verspätete Zahlung von Verbindlichkeiten, angemahnte Forderungen, Vollstreckungsverfahren, eidesstattliche Versicherungen und Verbraucherinsolvenzen.

- Namen

- Geburtsdatum

- Geburtsort

- Anschrift

- Frühere Anschriften

- Schufa-Basisscore

- welche Bankkonten Sie besitzen

- welche Kreditkarten Sie nutzen

- welche Leasingverträge Sie unterschrieben haben

- Ratenzahlungsverträge

- Kredite

- Bürgschaften

- Ihre Verträge mit Telefon- und Mobilfunkanbietern

- Ihre Konten bei Versandhäusern

Kann man Schufa-Daten löschen oder Fehler korrigieren lassen?

Sollten Sie im Rahmen Ihrer Selbstauskunft feststellen, dass die Schufa-Daten veraltet oder nicht korrekt sind, können Sie schriftlich eine Löschung beantragen.

Richten Sie für eine Löschung ein formloses Schreiben an die Schufa und fügen Sie Kopien von Dokumenten, wie zum Beispiel Quittungen bei, die zur Klärung beitragen.

Kontaktadresse zur Löschung von veralteten oder nicht korrekten Schufa-Daten:

Schufa Holding AG

Privatkunden ServiceCenter

Postfach 103441

50474 Köln

Achtung! Während des Bearbeitungszeitraums darf die Schufa Ihre Daten nicht an Dritte weitergeben.

Gesetzliche Löschfristen für Schufa-Einträge:

| Was | Wann |

|---|---|

| Angaben über Anfragen | 12 Monate taggenau nach Anfrage |

| Anfragen von Kreditkonditionen | 12 Monate nach Anfrage |

| Informationen über Kredite | Taggenau nach drei Jahren nach dem Jahr der Rückzahlung |

| Informationen über fällige Forderungen | Nach drei vollen Kalenderjahren (mit Ablauf des 31.12. des dritten Kalenderjahres, das der Speicherung folgt), wenn die Forderungen in dieser Zeit erledigt werden. |

| Informationen über laufende Vertragsbeziehungen | Wenn das Konto aufgelöst wird |

| Informationen über Versandhauskonten | Wenn die Forderung zurückgezahlt wurde |

| Daten aus Schuldnerverzeichnissen der Amtsgerichte | Nach 3 Jahren oder mit Einstellung des Verfahrens |

| Informationen über die Abweisung eines Insolvenzantrages oder Einstellung des Verfahrens mangels Masse | Nach 3 Jahren |

| Information über die Ankündigung einer Restschuldbefreiung | Nach 10 Jahren oder bei Aufnahme der Information über die Erteilung oder Versagung einer Restschuldbefreiung |

| Information über die Erteilung einer Restschuldbefreiung | Nach drei vollen Kalenderjahren |

| Information über die Versagung einer Restschuldbefreiung | Nach drei Jahren taggenau |

| Information über die Aufhebung eines Insolvenzverfahrens | Nach drei vollen Kalenderjahren |

Gibt es Alternativen zur Schufa?

Auskunfteien – Anzahl der Datensätze von deutschen Finanzdatensammlern

Neben der Schufa gibt es in Deutschland diverse weitere Auskunfteien, die über Informationen zum Zahlungsverhalten der Bürger verfügen. Mehr zu anderen Anbietern für eine Selbstauskunft können Sie in unserem Ratgeber: Alternativen zur Schufa lesen.

Alternativen zur Schufa:

- Arvato Finance Services

- Bürgel Wirtschaftsinformationen

- CEG Creditreform Consumer / Boniversum

- CRIF (früher Deltavista)

- Infoscore Consumer Data

Zusammenfassung

Der Schufa-Score gibt Auskunft über die Bonität eines Vertragspartners. Er hilft Unternehmen bei der Entscheidung, ob sie vertraglich mit jemandem zusammenarbeiten möchten.

- Das eigene Verhalten in Bezug auf die Rechnungszahlung nimmt direkten Einfluss auf den Schufa–Score.

- Dieser kann positiv oder negativ ausfallen und gibt Auskunft über die Bonität.

- Der Schufa Score lässt sich durch die Einhaltung von Zahlungsverpflichtungen und einen verantwortungsvollen Umgang mit Verbindlichkeiten verbessern.